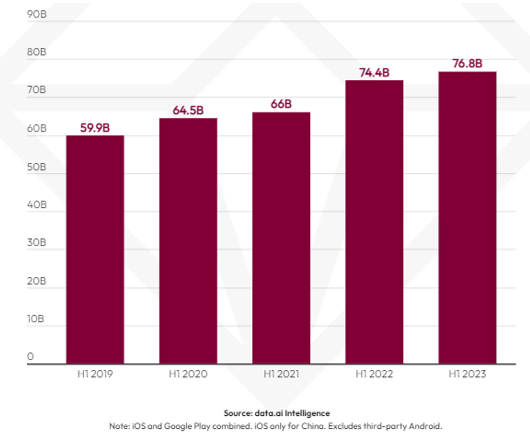

根据data.ai最新发布的报告《Mobile Bounces Back: Global In-App Spending Grows Year-Over-Year to Record $67.5 Billoin in H1 2023》,在 2023 年上半年,移动应用消费者支出继 2022 年下降后恢复增长,同比增长 5.3%。下载量也同比增长了 3.2%。

而 data.ai 认为,这不是一个短暂的增长,相反,在 2022 年消费者与通胀作斗争导致各方面数据出现异常放缓之后,此时的移动应用生态系统比之前变得更加健康。2023 年上半年数据显示,综合 iOS 和 Google Play 两大应用商店,全球移动应用市场消费支出达到创纪录的 675 亿美元,全球应用下载量达到 768 亿次。

2019-2023 年上半年全球移动应用消费支出同比 | 图片来源:data.ai

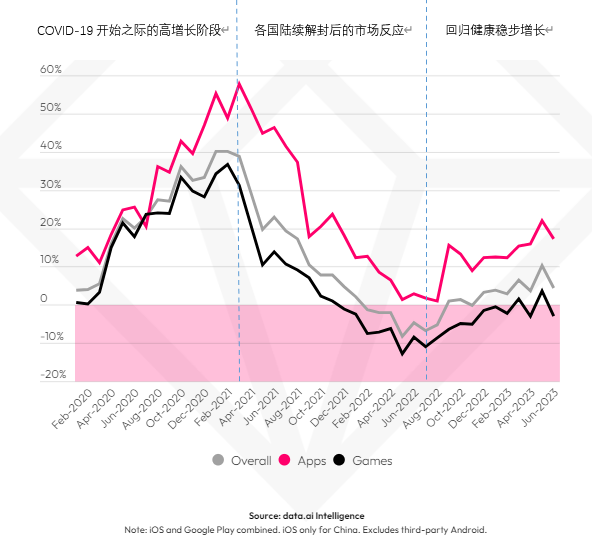

进入 2020 年以来,消费者在移动应用程序上的支出一直稳定(有时甚至是快速)增长。然而,随着 2022 年全球消费者支出首次下降,不禁有人开始怀疑,这只是疫情 (COVID-19)影响,还是移动应用市场已经见顶?如今,2023 年上半年的结果指向了前者——消费者支出在 2022 年末恢复正向增长,并在 2023 年上半年持续保持这一态势。具体来看,上半年移动应用的消费者总体支出同比增长 5.3%,其中非游 App 支出增长 16%,而游戏支出与去年同期大致持平。

移动应用消费者支出每月同比增长率 | 图片来源:data.ai

收入迎来稳步增长

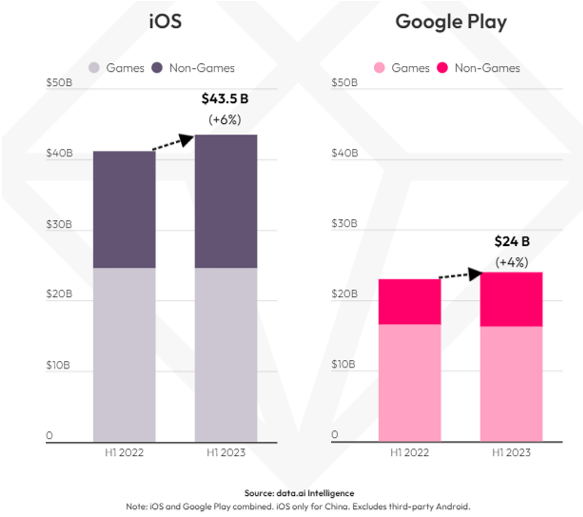

按应用商店来看,两大市场均恢复明显增长。2023 年上半年,iOS 消费者支出 435 亿美元,同比增长 5.8%;Google Play 消费者支出 240 亿美元,同比增长 4.3%。iOS 用户的支出占应用商店总支出的近 65%,依然远高于 Google Play 用户。如果单独看非游 App,这一数字甚至更高,iOS 占71%。

2023年上半年全球移动应用消费者支出 iOS 对比 Google Play | 图片来源:data.ai

按品类来看,游戏、娱乐和社交是消费者支出最多的 3 个类别(综合 iOS 和 Google Play)。在 2023 年上半年消费者支出不低于 5 亿美元的类别中,生产力(32%)、商业(27%)和新闻与杂志(25%)的增长最为强劲。

从地区来看,美国、中国和日本是 iOS 端收入最高的几个市场,而在 Google Play 上,美国、日本和韩国是 Top3 收入市场。

图 对比 2019 上半年按类别划分的消费者支出增长指数 | 来源:data.ai

下载量再创新高

2023 上半年全球下载量 | 来源:data.ai

与近年来消费者支出波动较大的趋势相反,应用程序下载量持续稳定增长,2023 年上半年的下载总量达 768 亿次,与 2022 年下半年的下载总量大致持平,同比增长 3.2%。比较两大平台,Google Play 的下载量同比增长 1.4% 至 587 亿,仍然是 iOS 的三倍多;但 iOS 的增长速度更快,下载量同比增长 10%,超过 180 亿。

2023 上半年全球下载量 iOS 和 Google Play 对比 | 来源:data.ai

从地区来看,印度、巴西和印度尼西亚是上半年 Google Play 最大的下载市场,而土耳其、俄罗斯和印度尼西亚在 Google Play 的下载量环比增幅最大;在 iOS 平台,中国、美国和日本是下载量最大的市场,其中巴西、中国和美国环比增长最快。

从类别来看,游戏、工具和社交类应用的下载量最大。数据显示,游戏、生产力和工具类应用的绝对下载量环比增长最快。就增长率而言,表现最好的是生产力、图书与参考书以及健康与健身,他们的环比涨幅分别为 16%、7% 和 5%。

图 对比2019上半年的下载量增长指数 | 来源:data.ai

从 2019 年上半年以来按类别统计的增长情况来看,COVID-19 的影响并未完全消失。例如,旅行和导航应用下载量较 2019 年上半年仅增长了 13%,但仍落后于整体(不包括游戏)21% 的增长。

非游 App: TikTok 上半年收入 21 亿美元,剪映海外版和 Temu 快速增长

TikTok 在 2023 年第一季度成为首个单季度消费者支出超过 10 亿美元的应用,随着上半年移动市场消费的复苏,它自然也成为了首个半年度消费者支出超过 20 亿美元的应用,其 2023 年上半年累计收入达到 21 亿美元,较 2022 年下半年由它创下的 17 亿美元纪录环比增长 24%,同比增长 31%。

TikTok 并不是唯一一个在 2022 年上半年实现大幅增长的应用,其他依赖订阅的应用,如Disney+、YouTube 和 Duolingo也实现了稳健增长,增长率分别为 33%、39% 和 48%。

不出所料,社交媒体巨头在 2023 年上半年的下载量和月度活跃用户(MAU)排行榜上继续占据主导地位。字节跳动(TikTok 和 CapCut)和 Meta(Instagram、WhatsApp 和 Facebook)占据下载量前五名,而 Meta 在 MAU 排名继续占据主导地位。

图 2023年上半年下载量、消费者支出以及月活跃度前十名 | 来源 data.ai

尽管 2023 年上半年没有太大变动,但上半年仍有一些快速上升者出现。按绝对下载量增长排名靠前的应用程序包括 CapCut、Temu 和 WhatsApp。CapCut 上升一位至第 5 位,Temu 在 2022 年 9 月推出后一路攀升至第 31 位。

游戏:《梦幻花园》又可以了,三消吸金能力仅次于 RPG 和 SLG

2023 年上半年下载量排名前五的游戏与 2022 年下半年相同,其中地铁跑酷和 Free Fire 领先。值得关注的一些新进榜单的游戏包括 Hungry Studio 的消除游戏 Block Blast Adventure Master 和 Homa 的超休闲游戏 Attack Hole。

另一款值得注意的游戏是头部三消 Gardenscapes(《梦幻花园》)。在 2021 年和 2022 年大部分时间收入呈下降趋势,但在今年上半年迎来大幅反弹。2023 年 5 月,它的全球消费者支出超过 940 万美元,超过三年前(即 2020 年 5 月)的历史新高。论排名,它在 2023 年上半年全球消费者支出排名中上升 11 位,暂位列第 8;其下载量上升了 50 多个名次,跻身下载榜前 10。

图 2023 年上半年全球游戏类下载量、消费者支出、月活跃度前十名( iOS 和 Google Play 总计) | 来源:data.ai

另外还有两款三消游戏 Candy Crush Saga(《糖果粉碎传奇》)和 Royal Match(《皇家消消乐》)一起跻身消费者支出排行榜前十名。根据 2023 年上半年移动应用全球消费者支出数据,三消游戏排名第三,仅次于 RPG 和 SLG。RPG 也有三款游戏跻身前十名,分别是 Genshin Impact(《原神》)、Pokémon GO《精灵宝可梦 GO》和 Monster Strike(《怪物弹珠》)。

MAU 排名前列的游戏与 2022 年下半年类似,以 ROBLOX、Free Fire(《我要活下去》)和 Candy Crush Saga 为首。唯一新进入前十名的是 FIFA Soccer(《FIFA足球世界》),它保持了 2022 年末 FIFA 世界杯期间建立的势头。

总的来看,游戏类应用增长率在 2022 年 5 月触及 -13%的低点后,已于 2023 年 3 月和 5 月 2 个月份恢复正向的同比增长,并且,2023 年上半年的增长率看起来与 2020 年初并无太大不同。

本文编译自《Mobile Bounces Back: Global In-App Spending Grows Year-Over-Year to Record》

【本篇文章属于白鲸出海原创,如需转载:1、网站端请注明出处,并在文章中附带白鲸出海原文链接。2、微信公号及其他自媒体平台需联系授权方可,未经授权严禁转载!】