5月22日晚,电商老大阿里巴巴(NASDAQ:BABA)发布2020财年第四季度及全年财务报告(注:阿里巴巴集团财年从上一个自然年4月起算,到本自然年3月底结束)。

本来达到了交易额突破一万亿美元这个五年前定下的“小目标”,应该得到鲜花和掌声,但拼多多也在当日发布了一季报,情况就变得微妙了。

被“黄毛小子”撞了腰

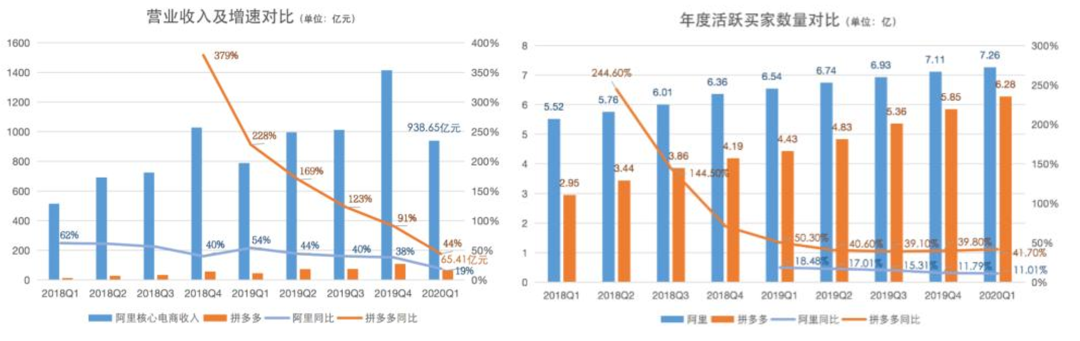

中概股市场出现的这场激烈碰撞让人激动,阿里和拼多多的对比不可避免。阿里单季营收增速首次低于30%、拼多多活跃买家数只差阿里1个亿等等数据,让“‘后浪’迎头赶上”、“阿里的航母被拼多多的巡洋舰攻击”等声音层出不穷。

当日,阿里收跌5.87%,拼多多狂涨14.50%。

市场在惊叹于拼多多高速增长的GMV(Gross Merchandise Volume,成交总额)和活跃买家数,感慨阿里要被赶超的时候,恐怕忘记了阿里还有海外的两亿多消费者、该期间营收阿里是拼多多的18倍、阿里几乎已经触及国内用户天花板等事实。

拼多多强调在下沉市场优势之时,阿里也覆盖了45%来自于低端城市或者农村的人群。CEO张勇称,“我们已经渗透了从高端到低端的所有细分市场”。

从追求活跃买家数、追求GMV、到调整SKU(Stock Keeping Unit,存货单元)、提高客单价、再到追求盈利数据,拼多多只是在重复阿里走过的路。

值得一提的是,阿里巴巴在此次年报提到了久违的GMV。自2016年起,阿里巴巴在对外宣传中开始淡化GMV,马云曾表示GMV“永远都不应该是电商核心标准”。

此次,亮出“阿里巴巴数字经济体实现了1万亿美元GMV”,显然是为了堵住那些“前浪被后浪拍在沙滩上”的悠悠众口。

这个成绩就连美国第一大零售商亚马逊也要逊色三分,亚马逊最新财年的交易额只有2.17万亿元人民币,不足阿里的三分之一。相比之下,拼多多的年GMV仅为1.157万亿元人民币,显然与阿里更不是一个量级了。

更不用说,阿里不只是一家电商平台,还有“三头六臂”。

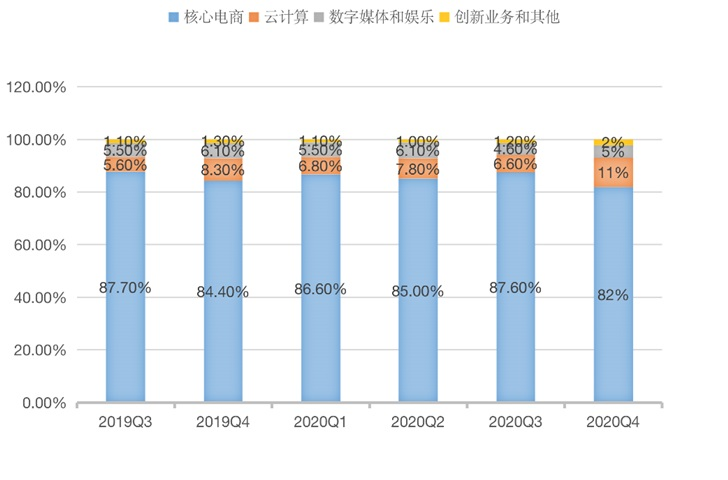

阿里业务分为四大板块:核心电商,云计算,数字媒体与娱乐、创新与其他。拼多多的目前的竞争怎么看都只能针对核心电商,而且只是电商板块的零售领域。

阿里像被一个“黄毛小子”撞了一下腰,可能会疼,但无大碍。

科技发力

云计算,十年前被李彦宏认为是“新瓶装旧酒”、马化腾认为“现在还太早了”;却被马云认为是“大势所趋,是未来,是阿里必须实施的战略”,在他“一年投10亿,坚持投10年”的坚持中,成了阿里的“祥云”。

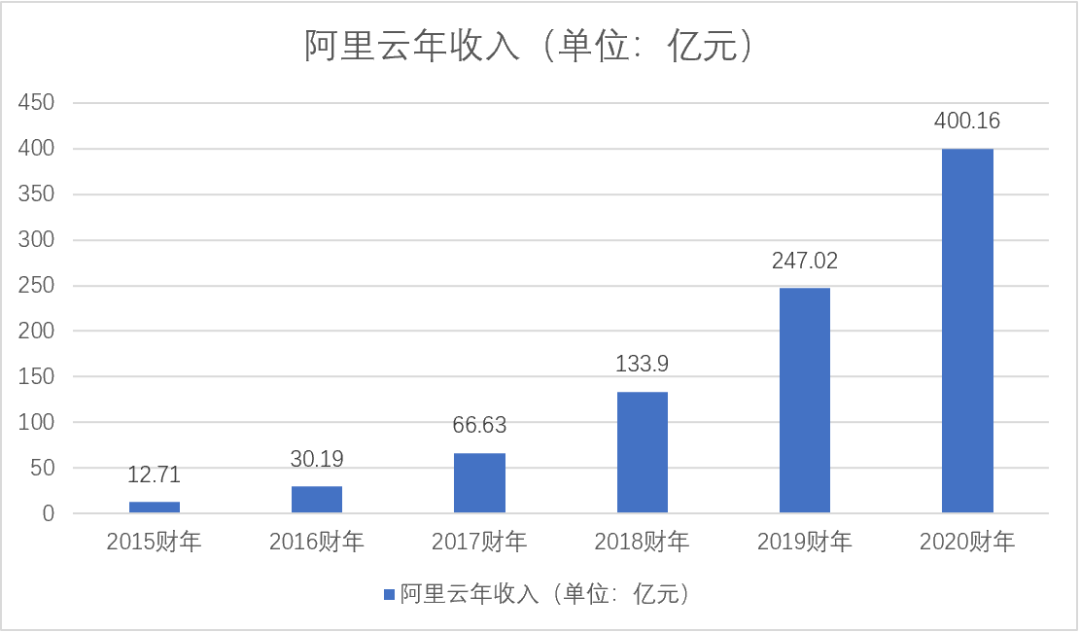

阿里云带来的收入稳定高速增长,2020财年收入破400亿元,比上一年度247亿元的收入增长了62%,六个财年的营收增长超过三十倍。

而且,阿里云在营收中的占比也在逐渐增大。

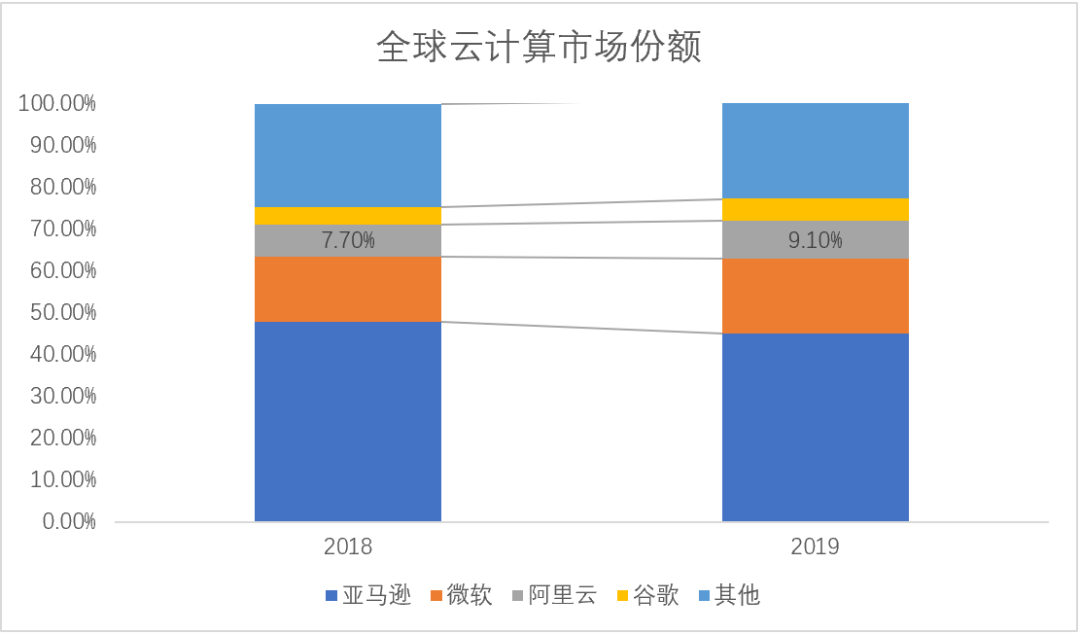

摩根士丹利将阿里云估值上调至770亿美元,超过百度的2倍,在中国上市的互联网公司中排名第四。

但是,在全球云计算的“3A”格局(即阿里云,亚马逊的AWS和微软的AZURE)中,从营收规模上来看,阿里云营收规模远不及其他两巨头,盈利能力也还面临着较大挑战。

阿里创始人蔡崇信在电话会议中谈论阿里云时称,云业务的发展才刚刚开始。“从开发者生态看,美国的开发者生态也已经很成熟,而中国的开发者生态,包括SAAS生态才刚刚开始,阿里也非常的愿意和开发者共建云生态。”

国内的一片蓝海中,阿里发力最早,抢占了先机。不过,腾讯云、金山云等云计算平台的快速兴起,使阿里云未来的增长,可能不会像前几年那么顺利。

技术领域,除了发力阿里云外,为了实现去IOE(在阿里巴巴的IT架构中,去掉IBM的小型机、Oracle数据库、EMC存储设备,代之以自己在开源软件基础上开发的系统)的目标,阿里在2017年10月、2018年9月分别成立了达摩院、平头哥。

达摩院成立时,计划5年投入1000亿元用于基础科学和前沿技术的探索,形成“4+X”研究架构,设立机器智能、数据计算、机器人、金融科技和X等研究实验室,今年还专门面向5G等前沿通信技术设立XG实验室,研究方向日趋完善。

靠着超豪华研究团队,达摩院已在一线刊物发表数百篇专业论文,并在多个领域斩获世界第一。此次疫情中,全球有超560家医院采用达摩院医疗AI对疑似病例进行CT影像诊断。AI算法能够在20秒内诊断出疑似病例(比人类检测快了近60倍),准确率高达96%。

以“生死看淡,不服就干”为精神的平头哥则着眼于中国目前的痛点——芯片领域,力图做端上芯片的基础设施提供者,帮助企业设计专用芯片;云端则聚焦顶级AI算力,赋能阿里云数据中心。2019年9月,平头哥就发布了首颗自主研发的AI芯片含光800。

2018年底,大一统的技术体系让阿里庞杂业务(分为IaaS、PaaS、DaaS、SaaS和BaaS五层)以技术之名连接在一起,共同组成阿里商业操作系统,代表技术驱动商业的时代来临。

张勇3月20日在《人民日报》刊发的署名文章《抓住数字新基建的机遇》,也表明阿里下一步要投身新基建领域,用自己的技术帮助企业进行数字化转型。

之前电商的光环太亮,人们看不到阿里科技的发展。现在飞来拼多多这块“乌云”,人们才惊觉摘去电商外衣的阿里巴巴早已成长为一家世界级的科技企业。

对手众多

阿里在科技方面的发展确实令人赞叹,但现实是残酷的。科技板块高速发展的过程中需要持续的资金投入,而这些资金还是来源于集团其他板块。

而核心电商板块依然是阿里赖以生存的基础。其中,“淘宝+天猫”作为核心中的核心,贡献了约60%的营业收入,而这一部分正是近期阿里受冲击最大的部分。

内忧外患,天灾人祸。国内对手竞争激烈,海外也因疫情持续升级,使Lazada、速卖通、天猫国际等跨境电商平台都面临较大压力。

此外,阿里在自建物流方面缺少投资,并没有京东一样完善的物流体系,使其在面对疫情时受到很大影响。虽然菜鸟网络逐渐完善,阿里也入主了多家快递公司,但顺丰、京东的威胁不可轻视。

如今,美团(3690.HK)也加入了战局。在以“饿了么+口碑+支付宝”为主的本地生活战场上,美团成了阿里最大的对手。

前阿里巴巴总裁卫哲这样解释本地生活对于阿里的重要性:“对于阿里来说,本地生活是一场不能输的战争。阿里最关键的护城河永远是电子支付,本地生活是一个非常高频的电子支付场景,阿里跟微信的战争最后也是体现在支付份额上,阿里一定要守住支付份额,从这个角度来说,本地生活作为一个高频的应用场景是必须守住的。”

饿了么有支付宝这一国民级流量入口,新增消费者中,有48%由支付宝带入。而美团现在依然是中国最大的餐饮外卖平台,其与中国贸促会发起的《无接触配送服务指南》获ISO国际标准立项,俨然从行业领跑者转化为行业标准制定者。

未来,两大巨头的厮杀将越来越激烈。

▲支付宝和美团的界面越改越像

此外,看似无比强大的阿里集团里也有拖后腿的——数字媒体和娱乐板块就是公认的“扶不起的阿斗”。

张勇曾在一次内部会上复盘,认为阿里2015年最重要的布局之一就是收购优酷。“如果阿里不做娱乐,就永远只是一家电子商务公司,有了娱乐就有了向更大商业世界拓展的机会。”

但是,该板块在过去六年换了三任总裁、数十位核心高管,更换了三次战略思路,一个季度就能烧掉64亿元人民币,却只给集团贡献了月5%营业收入,让人不得不怀疑张勇之前的判断。

本财务报告期内,阿里数字媒体及娱乐部门的业务营收为5.94亿,而同期爱奇艺的营收超过70亿。

游戏方面,国内腾讯几乎一家独大。5月23日,阿里巴巴旗下游戏公司简悦开发的《Area F2》因几乎照搬了《彩虹六号:围攻》的游戏界面,包括最终得分结算界面以及探员选择界面,而被下架。

探索六年尚未形成一个核心IP,阿里大文娱的版图目前没有扩张的希望。如果继续在该领域烧钱,阿里的其他经费会不会受影响不得而知。

不过阿里已经宣布,未来3年将投入2000亿元,用于云操作系统、服务器、芯片、网络等重大核心技术研发和数据中心建设。

发布财报的前一天,阿里还宣布将投入100亿元,围绕天猫精灵全面布局AIoT及内容生态领域。

阿里称,天猫精灵将在今年接入阿里经济体,包括文娱、健康、教育、购物等内容和服务能力。同时天猫精灵将与阿里云智能、达摩院进行资源整合,重点投入物联网芯片、物联网操作系统、边缘计算、多模态交互等产品与技术研发。

阿里还为自己定下了2036年实现服务20亿消费者、帮助1000万中小企业实现盈利、创造1亿就业机会的目标。

这些宏大愿景都需要阿里继续坚定推进内需、大数据云计算、全球化三大战略,面向未来搭建数字商业基础设施来实现。

在这条路上,“三头六臂,科技发力”的阿里对手不该是拼多多,至少不能是现在的拼多多。

(文章来源:BT财经)