在 2G 落后、3G 跟随、4G 并跑之后,中国在 5G 时代成为领跑角色。2019 年被认为是中国 5G 元年,在这一年的 6 月 6 日,工信部正式向中国电信、中国移动、中国联通、中国广电发放 5G 商用牌照,标志着 5G 时代的开启。

今天,适逢 5G 商用牌照发放满一周年。一年过去,我们不妨来看看中国 5G 进程如何。

网络建设在加快

5G 牌照落地后,运营商便马不停蹄地进行 5G 网络建设,并且速度越来越快。

在一周前的 5 月 25 日,工信部部长苗圩在两会“部长通道”上表示,今年以来 5G 建设速度不断加快,虽然新冠疫情给 1~3 月的 5G 建设带来一定影响,但中国正加大建设力度,争取把时间赶回来,现在每周大概增加 1 万多个 5G 基站。

工信部副部长陈肇雄则在 5 月 17 日的 2020 年世界电信和信息社会日大会上表示,中国已开通的 5G 基站超过 20 万个,力争 2020 年底实现全国所有地级市覆盖 5G 网络。

按照规划,今年内三大运营商共将建成 55 万个 5G 基站,加上广电计划投资的基站,预计到年底全国 5G 基站数将超过 60 万个。

公开信息显示,截至 4 月底,中国移动在全国建设 5G 基站近 14 万个,年底规模将超 30 万个;中国联通和中国电信共建一张 5G 网络,截至 2020 年 5 月底,累计开通共建共享基站 11.5 万个,双方力争到年底完成全国 25 万个基站建设任务。

此外,5G 还实现了珠峰登顶。今年 4 月底,中国移动联合华为将 5G 信号带到了“世界屋脊”珠穆朗玛峰,在海拔 6500 米的前进营地、海拔 5800 米的过渡营地和 5300 米的大本营开通了 5 个 5G 基站,实现了珠峰登顶沿途连续覆盖,这也是世界上覆盖海拔最高的 5G 基站。

苗圩表示,5G 用户数上,光是 4 月份,就增加了 700 多万,5G 用户累计超过 3600 万。而另一边,数据显示三大运营商的 5G 套餐用户已经突破七千万大关,但与 5G 用户数有所不同的是,这里有些用户虽然办了 5G 套餐,但仍在使用 4G 手机和 4G 网络,并不算真正的 5G 用户。

建设之余,5G 投资支出也呈现高速增长趋势。2020 年,三大运营商计划投入 5G 的资本开支为 1803 亿,同比增幅 338%。毕竟,5G 无论是基站密度还是能耗,都是 4G 的 3 倍左右。

也正因如此,中国电信产业格局迎来实质性变化,出现了两两合作的局面——继中国电信与中国联通联手之后,2020 年 5 月 20 日,中国广电发布消息称,中国移动、中国广电签署 5G 共建共享合作框架协议。

而新一代网络的到来,也意味着旧网络制式的退休。中国电信近期发布公告称,为响应国家加快 5G 网络部署和网络升级的要求,中国电信将加快 NB-IoT(窄带物联网)、4G、5G 等新型网络的应用。 中国电信云南公司宣布,自 6 月 1 日起将逐步关闭 3G 数据业务。

《财经》此前援引业内人士分析称,各家运营商在用户、网络方面对 2G/3G 有不同程度依赖,退网很难一步到位。因此,三大运营商退网侧重点有所不同。中国移动主要推动 3G 网络减频(至全部 3G 基站消失,即退网),中国联通做 2G 网络减频,中国电信则同步推进 2G、3G 网络减频。

5G 手机越来越便宜

网络建设加快的同时,5G 手机不断推陈出新,入手门槛也在降低。

据工信部统计,截至 4 月 20 日,共有 95 款终端获得入网许可,5G 手机占整体出货量比例接近四成。

以今年 4 月为例,国内手机市场总体出货量 4172.8 万部,同比增长 14.2%;国内市场 5G 手机出货量 1638.2 万部,占同期手机出货量 39.3%;上市 5G 新机型 22 款,占同期手机上市新机型数量的 45.8%。

国内市场 5G 手机累计出货量 3044.1 万部、上市新机型累计 65 款,占比分别为 33.6% 和 47.4%。

出货量提升的背后,是越来越便宜的入门价格。要知道,一年前 5G 手机还是 5000 元起跳,这个价格当时让不少消费者望而却步。短短一年时间,在手机厂商的积极推动下,如今的 5G 手机起步价已经降至 2000 元以下。

这一年来,包括华为、vivo、OPPO、小米、中兴、一加、realme 等诸多国产品牌相继推出 5G 手机。2019 年 8 月,vivo 旗下 IQOO 品牌推出的 IQOO Pro 5G 售价仅 3798 元,5G 手机首次从 5000 元以上的高端系列降至 3000 元中档位置,刷新了当时 5G 手机价格的新低。

2019 年年底,小米旗下 Redmi 品牌发布 Redmi K30 5G,首次将 5G 手机的门槛拉低到 2000 元以内。

随后,国产 5G 手机的价格加速下探:近日荣耀发布的 5G 手机荣耀 X10 售价 1899 元、华为畅享发布的畅享 Z 售价 1699 元起,而最新的 Redmi 10X 更是将 5G 手机的门槛拉至 1500 元。

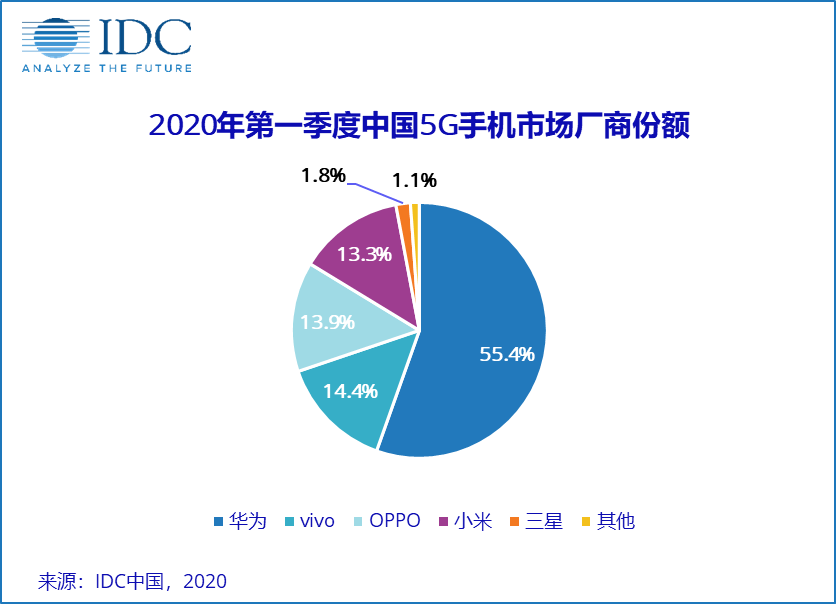

IDC 指出,在中国 5G 市场,华为依旧占据半数以上份额,但随着众多头部厂商面向各价位段、不同产品定位的 5G 手机陆续进入市场,二至四名也已占据了超过 40% 的市场,且互相之间的竞争日趋激烈。

“短期内更低价位的 5G 产品,为各厂商端对产品定位的准确度提出了更严格的考验。既要考虑 5G 带来的成本提升,又需要紧跟市场趋势,将价位下沉至更主流的价位段。”IDC 中国研究经理王希认为,现阶段的 5G 产品,应面向不同目标群体,灵活和精准地采取更具针对性的产品功能及营销定位,以保证产品损益良性的同时,激发对应目标群体的换机需求。

5G 手机接踵而至,接下来我们也很难在中国手机市场看到 4G 新品。去年开始,手机厂商就有意识地对 4G 手机“去库存”。

荣耀总裁去年年末在接受媒体采访时就表示,除了荣耀 Play 系列可能考虑在一定的档位上保留 4G 手机外,荣耀数字系列、荣耀 V 系列以及荣耀 X 系列在 2020 年发布的将全部为 5G 产品。雷军日前在两会期间亦表示,去年年底,小米基本上已经清仓了 4G 手机,全力转 5G。对消费者而言,4G 手机的选择越来越少。

挖掘 5G 应用生态

从 1G 到 4G,最受关注、以及被讨论最多的一直是手机的创新和发展。作为人与人之间的通信终端,手机随着通信技术的迭代变得越来越智能。

但 5G 技术的价值远不止于此,人与物、物与物的通信才是 5G 技术的用武之地。尤其是 5G 的高可靠、低时延特点,将可以赋能海量物联网通信应用场景。

据中国信息通信研究院测算,2020~2025 年,5G 商用将带动超过 8 万亿元的新兴消费。巨大的市场,巨大的潜力,5G 生态产业未来将变成“兵家必争之地”。

值得一提的是,今年疫情期间,5G 也发挥了积极作用。中国移动落地了 5G 远程医疗、5G 高清视频、5G 交通物流、5G 智慧工业等应用,助力阻断疫情传播,帮助复工复产。

中国联通亦表示,5G+医疗云平台、5G+热成像人体测温方案、5G 巡检机器人、5G 直播背包等在抗击疫情中得到了广泛应用。

5G 将会产生更多的垂直行业应用,而要想真正发挥 5G 技术的潜力,还需要各个行业与 5G 技术进行深度融合。

中国信息通信研究院副院长王志勤表示,加快 5G 融合应用发展,需从丰富应用场景着手,打造重点应用领域,建设应用产业生态系统。

“具体来看,在产业领域,实施‘5G+ 工业互联网’等工程,推动 5G 融合工业互联网、边缘计算等新一代信息技术,加快在制造业、医疗健康、车联网等垂直行业领域的应用,探索形成互利共赢的各种新业态、新模式。在消费领域,加快用户向 5G 服务迁移,鼓励终端消费;推广 5G+VR/AR、赛事直播、游戏娱乐、虚拟购物等应用,培育新兴消费模式,拓展新型消费领域。”

虽然目前仍未有所谓的“杀手级应用”出现,但属于 5G 的新周期才刚刚开始,各方应用尚在探索之中,5G 此后十年的发展依然值得期待。