2020 年,我们彻底进入了全民直播时代,而直播带货也成为现下最流行的销售方式。

CEO 们纷纷走进直播间

2019 年下半年开始,用户在直播间消费购物、观看短视频内容时的购物习惯被逐渐养成,也造就了李佳琦、薇娅等红人大 V。而今年初的疫情带来了电商直播的全面爆发。2020 年上半年,企业 CEO、政府官员们也纷纷走向了直播间。

今年 4 月 1 日,离开了坚果的罗永浩开启了第一次直播带货。这次直播赚足了公众眼球,从罗永浩宣布进军直播界开始已经开始为第一次直播打下了观众基础。罗永浩第一次直播虽然被人诟病准备不足,但成绩却也不负众望:累计观看人数超过 4800 万,总交易额破 1.1 亿元、总销售件数超 91 万件。不得不说罗永浩赌对了赛道。

整个 4 月份,央视也开启了多场推广湖北产品的直播卖货活动:朱广权和李佳琦的“小朱配琦”组合、欧阳夏丹与王祖蓝“谁也无法阻拦 (祖蓝) 我下单 (夏丹)”、朱迅搭档李梓萌的“央视 girls”组合、由康辉、撒贝宁、朱广权、尼格买提组成的 " 央视 boys" 等直播都带动了千万甚至数亿的成交量。

同时,许多地方官员也纷纷进入直播带货。 陕西周至县、宁夏同心县、吉林靖宇县、陕西宜川县、 黑龙江虎林市和重庆石柱县的 6 位书记、县长,走进“战疫 助农”抖音直播间,成交额超 1000 万元;安徽省岳西、舒城、临泉、石台、金寨、望江 6 为县长走进直播间,促成销售额超 2010 万元。

在全民直播的带动下,很多企业 CEO 们也纷纷下场。

5 月 1 日,国美零售总裁王俊洲与央视新闻主持人朱广权、撒贝宁等人联合进行的家电直播活动吸引超 2358 万人次观看,总销售额 5.286 亿元。

首次直播失利后的董明珠,5 月 10 日在快手上进行了第二次直播,3 个小时销量达到 3.1 亿元。直播结束后,董明珠表示想把直播常态化。5 月 15 日董明珠在京东的直播成交额突破 7.03 亿元,创下家电行业直播带货史上最高成交纪录。

6 月 8 日,久未出现在公众视野的搜狐集团 CEO 张朝阳在搜狐视频 APP 关注流中开启了个人直播带货首秀。6 月 11 日,网易在香港敲锣上市的当晚,丁磊出现在快手直播间。数据显示,丁磊直播间当晚累计观看人数 1600 万,快手和网易严选双平台最终成交额超 7200 万。

而此前,盒马总裁侯毅、携程联合创始人梁建章、洋码头 CEO 曾碧波、中国燃气董事长刘明辉、复星国际董事长郭广昌、林清轩创始人孙来春和红星美凯龙总裁团等数十位创始人或 CEO 走进直播间,涉及旅游、生鲜、家居等行业,直播带货正逐渐成为企业销售的标配。

YY 一件品牌传播负责人向 InfoQ 透露,今年天猫 618,将有超过 600 位总裁上淘宝直播。这也说明电商直播目前仍是一个现象级事件。

直播电商是企业销售最好的选择吗?

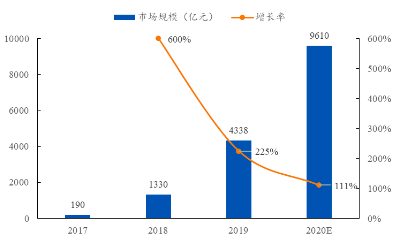

2016 年,京东、蘑菇街发布直播功能,而淘宝直播也开始作为独立品牌运营,直播电商的序幕正式拉开。经过四年的成长,直播电商已经成为几千亿规模的庞大市场。

据东北证券数据,2019 年,直播电商市场规模达 4338 亿元,在 2020 年预计可达 9610 亿元规模。中信证券表示,2019 年直播电商的渗透率预计为 3.7%,仍有极为广阔的增长空间。2020 年直播电商将达到万亿 GMV 规模。

YY 一件品牌传播负责人表示,让用户快速买到性价比最高的东西是电商直播解决的一个很关键的问题,其中,高效精准获取信息、高性价比缺一不可。

直播体验感很强,克服了传统电商“不能亲自见到商品、不能试用”的缺点,同时商家在直播时往往会以极大的优惠力度做转化,甚至拥有议价权的头部顶流主播也会以非全网底价不卖来保证直播产品价格的优惠。

另外,电商直播还帮助商家尤其是实体门店,解决了“非客流时间”的合理运用,大大提升了人力成本的使用效率。

以一二线城市为例,大部分客流量集中在中午和晚上,只有在这个时间段才有客人来店消费。早上 10 点到 12 点,包括下午两点钟到六点钟这个时间段没有什么客流到店,大量店租和人力成本等没有被有效利用。

但如果一个实体店的导购,客流忙时在门店销售,客流闲时在直播间里销售,同时将门店方圆 1 公里以内的消费者导流到一个私域流量池里进行 24 小时的运营和服务,那大量的无价值店租和人力成本就可以利用起来。

数据显示,传统电商购买转化率为 0.37%,社交电商购买转化率最高为 10%,而直播电商的购买转化率可达 20%。人们观看直播视频的时长是观看非直播视频的 3 倍,而直播视频产生的互动数量是其他视频类型的 6 倍。商家占据了消费者更多的时间、产生了更多的互动,从而更加了解消费者的喜好,促进产品更新和和供应链发展。

企业目前参与直播电商的方式有两种:自己在电商平台直播和找红人们带货。目前,淘宝上的绝大多数店铺每天都会进行直播,其核心在于向消费者直观展示产品,目前也变成一种日常推广手段。而达人带货就像多家品牌商的“超级导购”,凭借自己的专业知识和粉丝积累完成购买转化。目前,无论李佳琦们还是 CEO 们的直播,都是属于这类。与红人带货不同的是,CEO 们直播除了卖货,还有品牌推广的目的。

而对于红人直播带货,YY 一件品牌传播负责人表示,大部分主播是佣金和坑位费的双收费模式。

根据主播级别、产品等不同,佣金的比例不同。目前市面上的主播红人佣金大多集中在 20%-40%。但如果只想以“纯佣”的方式跟主播合作,大多数主播都会拒绝,除非商品特别好、品牌特别强势,价格也特别有吸引力,主播觉得划算才会接。否则,纯佣只不过是商家的单相思。

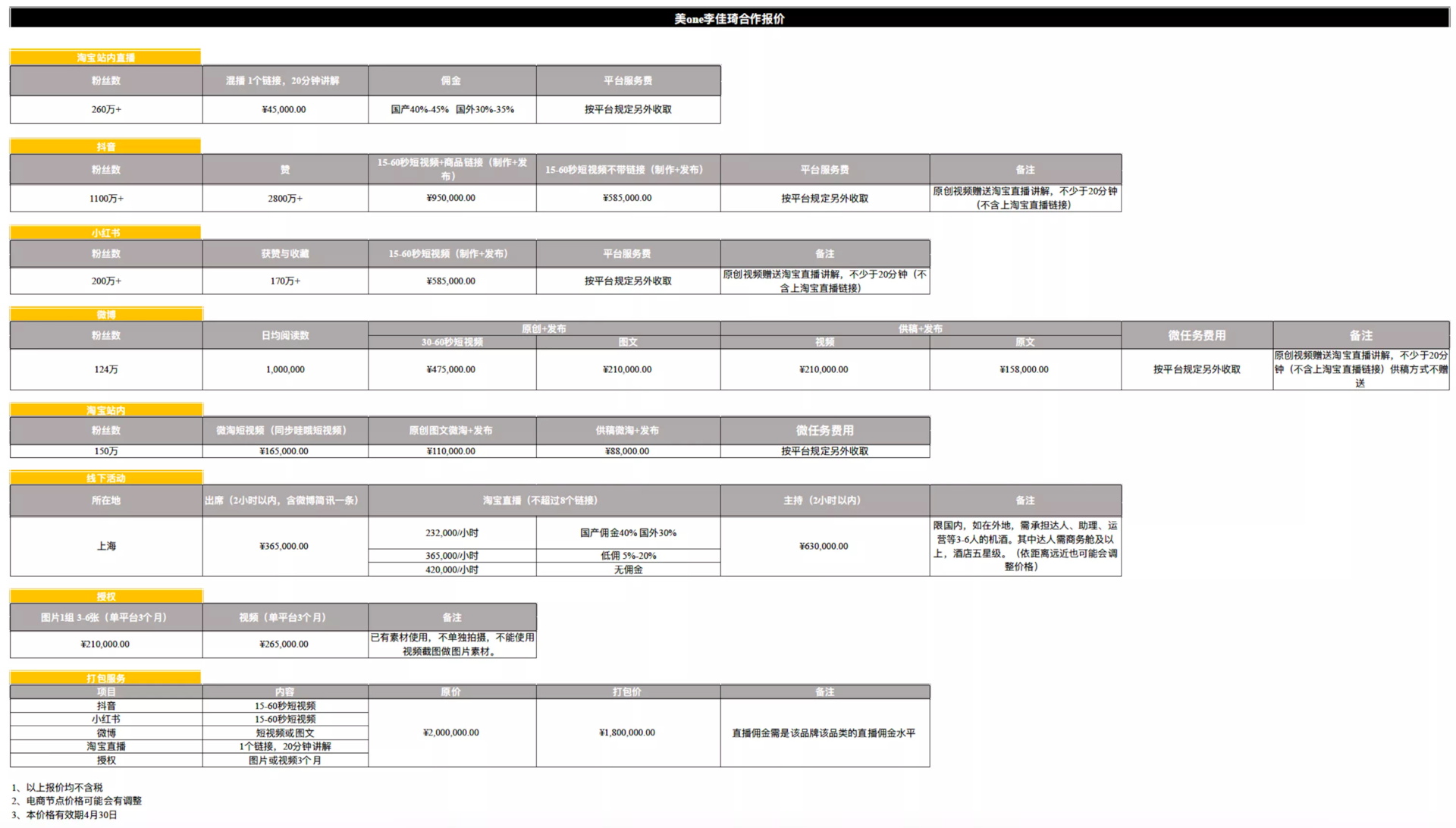

坑位费,即商品上架费用,商家付了这项费用商品才有资格出现在直播间,但主播一般不会对销量作出承诺。据悉,“顶流”罗永浩的坑位费有 60 万和 120 万两种,年框价格 1200 万。李佳琦双 11 当天,零食的坑位费为 6 万元,佣金率 20% 起;美妆、生活类产品则按照佣金率的高低,坑位费也有所不同,15 万元起步。

主播带货赚钱,那商家让红人直播卖货赚钱吗?

YY 一件品牌传播负责人给我们算了一笔账。假如现在李佳琦食品类的坑位费是 10 万元,佣金率为 30%,商品单价为 30 元,卖掉 5 万份的话,等于卖了 150 万的货,减掉付给李佳琦的坑位费 10 万和佣金 45 万,商家还有 95 万,刨去各种成本,赚大头的肯定还是商家。其实不找主播带货,商家去采买公域流量,也是一大笔费用,而且可能还没主播带货卖得好。

不过,IMS(天下秀)新媒体商业集团创始人及 CEO 李檬曾表示,顶端位置红人大 V 的带货量级节节拉高,品牌公司要想将自家产品放进他们的直播间,花费的价钱已经不低于当年央视广告的收费。长期下去,广大中小品牌公司、中小商家将被排斥在直播带货红利的格局之外。毛利率为 10% 的产品找大 V 直播带货基本就属于赔钱做广告了。

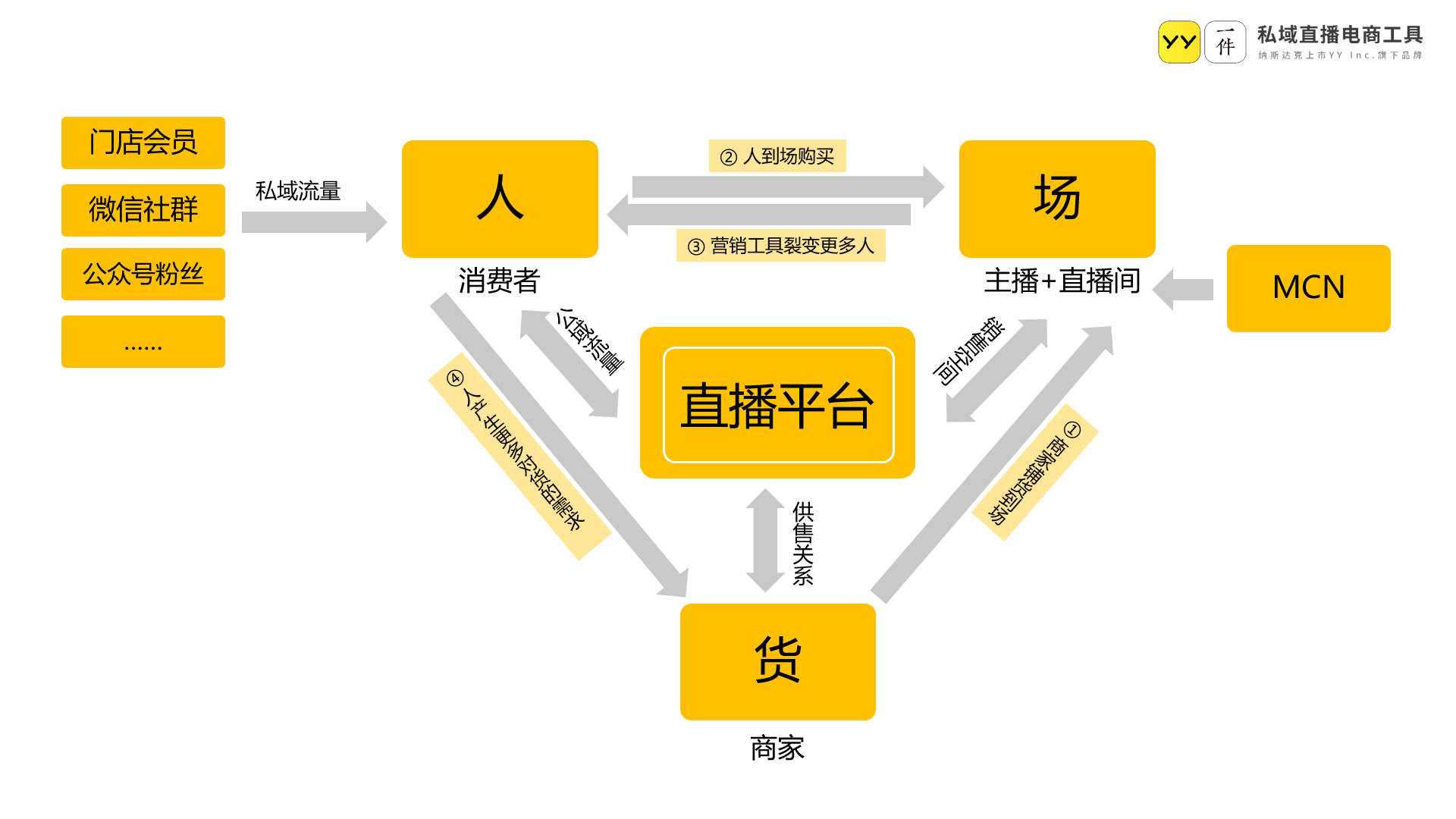

直播电商的“人货场”

“人货场”是零售行业经常提到的概念。

在直播电商生态中,直播平台是核心,链接了“人货场”三个维度。首先,直播平台提供了“人”,也就是消费者。这个“人”可以是从公域流量付费采买来,也可以从商家的私域流量如门店会员、微信社群、公众号粉丝中来。其次,直播平台提供了销售空间,也就是“场”。这个“场”由该平台上的主播及其直播间构成,有的主播是直播平台孵化,有的来自 MCN 机构。

其中,提供大量主播和拥有供应链优势的 MCN 机构是不可忽视的。根据克劳锐发布的《中国 MCN 行业发展研究白皮书》,2019 年,近 3 成头部 MCN 机构营收规模破亿。2020 年,40.2% 的 MCN 机构将布局电商直播业务,电商变现已成为 MCN 机构首要重点布局的营收方式。

天猫、京东、唯品会这类电商平台的直播平台与商家之间是供售关系,而抖音、快手这类本身是直播平台的如则不具备这个关系。

电商直播的生态闭环是这样构建的:第一,商家铺货到某直播平台的主播,即购买坑位;第二,通过直播平台的推送,“人”到达“场”观看直播完成购买;第三,现在很多的直播平台都具备相应的营销工具,如抽奖、秒杀、团购等等,这些营销工具可以裂变出更多的“人”;第四,裂变出来的“人”会产生更多对货的需求。至此完成了一次电商直播的生态闭环。

疫情期间催生了“宅经济”,大家都不出门导致实体门店的客流骤减、销售下滑,也有很多门店遭遇关闭,因此很多实体商家需要给门店赋能。这时,一些商家会把线上直播和线下门店联动来带动门店销售,这样会重新产生另外一个闭环。

在今年严峻的就业形势下,直播招聘是较少实现逆势增长的行业之一。据智联招聘数据,疫情下直播行业招聘需求同比增长 1.3 倍,相关兼职岗位的数量同比增长 166.09%,是全职岗位增速的 2 倍之多,同时,相关岗位平均招聘月薪达 9845 元,高于全行业平均水平。

三节课创始人黄有璨曾表示,如何通过短视频 + 直播 + 社群 / 私域流量来卖货,可能值得所有线下机构和组织都研究实践一下,目前环境下可能有益无害。

大平台的“中心化”流量和私域流量的崛起

电商直播红利袭来,各平台开始加速布局直播行业。目前电商系平台全面直播化,非电商系平台在加速塑造头部 KOL。

以淘宝为代表的电商平台,淘宝直播在 2019 年积累 4 亿用户,全年 GMV 突破 2000 亿元,其中双 11 当天直播 GMV 突破 200 亿元,177 位主播年度 GMV 破亿。淘宝直播基于淘宝自身的基础设施建设以及大量的商家资源与供应链资源,目前已经成为直播电商的重要战场。

在 2016 年上线淘宝直播后,17 年底,淘宝推出“超级 IP 入淘计划”,开始了电商 + 内容 IP 的尝试,2018 年,淘宝加大在直播上的发力,将直播入口转移至首屏。2019 年,淘宝直播独立 APP 上线,同时相继推出了“村播计划”、“启明星计划”,下沉农村市场的同时,发掘明星带货潜力。

今年 5 月 28 日,支付宝打通淘宝直播,正式开放平台直播能力。“618”来临之际,淘宝特价版开启“工厂直播”功能内测,主要销售尾货,帮助各类工厂解决库存压力。

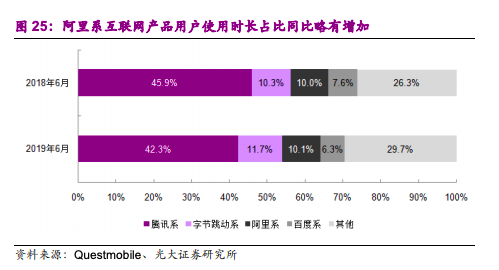

淘宝直播已经成为阿里成长最快速及有效的营销方式之一。在字节跳动以头条、抖音等现象级产品大幅抢占用户注意力的背景下,阿里系的互联网产品用户时长占比小幅提升,这部分可归功于以淘宝直播为代表的内容化战略。

在直播平台中,快手是早期布局直播电商的平台之一。在 2016 年上线直播功能后,次年就开始了直播带货。 2018 年,推出快手小店,开始与淘宝、有赞、魔筷合作。2019 年是快手发力直播电商的一年。快手推出“快手购物助手”小程序,并开始与拼多多合作。同年,快手还调整了快手电商技术服务费比例吸引商家入驻。此外,还推出“光合计划“、”双 10 计划“等扶持优质创作者,发展私域流量。

2019 年,超过 600 家机构密集入驻快手,快手生态旗下 MCN 账号超过 6000 个,覆盖多数头部机构,涉足超过 20 个垂类细分领域,已发布作品超 80 万,总播放量超过 2000 亿。2019 年 12 月底快手直播的 DAU 已突破 1 亿。

相对快手,抖音在直播电商方面的布局几乎晚了一年。抖音在 2017 年才开通直播功能,2018 年支持直播带货,当年底才开放购物车功能。但字节跳动的商业变现需求驱动抖音加码电商直播。2019 年,抖音与京东、考拉、唯品会等打通,上线了商品搜索功能。截至 2020 年 2 月,抖音月活已经达到约 5.5 亿,平台每月使用时长在 30 分钟以上用户占比超过 35%,平台用户总体粘性强。

阿里系、字节跳动系的直播电商如火如荼,腾讯也在奋力追赶。

今年 2 月 28 日,腾讯宣布正式启动小程序直播公测。目前,微信小程序日活已超过 4 亿,借助社群优势和导购运营,小程序直播在 4 月份用户规模环比提升 220%,开通商家数环比提升 90%,商家日均直播时长环比翻倍。但目前小程序直播并未对所有人开放,公测为邀请制,符合条件且收到邀请的商家才能开通。

YY 一件品牌传播负责人对 InfoQ 表示,天猫、京东、拼多多、抖音、快手这些平台上直播的流量模式本质上还是中心化的,流量永远聚集到了头部主播,很多资源也是向顶流倾斜。去年双 11 淘宝直播前 10 的主播和销售额,除了双巨头(李佳琦和薇娅),其他人都惨不忍睹。

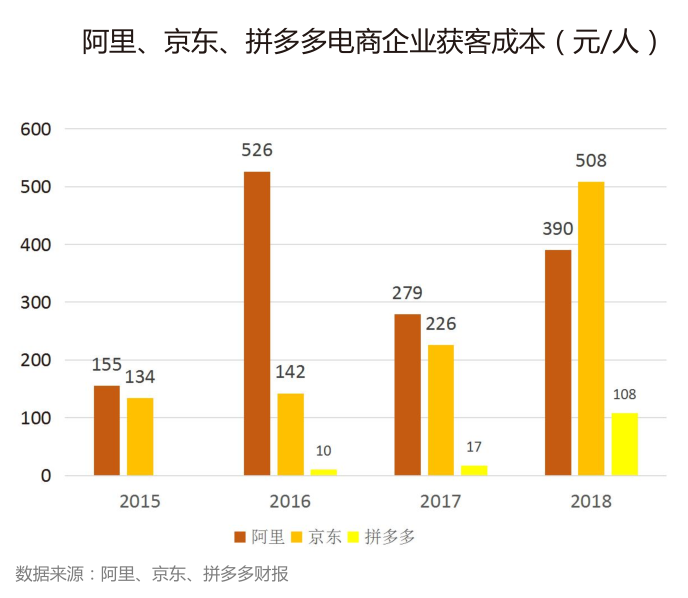

大平台玩的都是中心化流量直播及公域流量直播,非头部主播在这些平台上直播都需要采买流量。而由于流量红利消失,电商进入存量时代,阿里、京东等传统电商获客成本逐年上升,流量集中于头部商家,面临僧多肉少的困境,导致中长尾商家“出逃”。因此,现在针对私域流量的直播电商反而会成为一股新生力量。

一方面,企业从公域流量分发获取新客,另一方面积极搭建自己可以反复使用、反复触达,并且成本可控的私域流量,并通过精细化运营,在私域直播、微商城、社群运营等方面,建立稳定的信任关系,获取转化和复购。

相对来说,快手的是“老铁文化”偏私域流量方式,抖音更偏公域流量,头部主播相对集中,今年更是用网传的 6000 万签下了罗永浩这个超级 IP,同时“短视频上热门 + 种草 + 直播”的带货模式也更偏内容。

5 月 27 日,快手与京东零售达成战略合作,这是短视频平台与电商企业迎来长期合作的首个案例,这种合作模式一旦跑通,对抖音、拼多多们来说将面对更大的竞争压力。

结束语

电商直播已经完成从招商、选品、定价、活动策划、直播、退货率管理、结算、售后和后续 PR 宣发等一系列完整的商业生态链,无疑已经成为一种商业模式。但不同的角色,决定了电商直播不同的价值。对于实体门店,电商直播是其入局线上跑道的跳板;对于流量主生态平台,电商直播是一种流量变现方式;对于商家,电商直播是一种品牌传播手段。

YY 一件认为,电商直播更多的是一种销售渠道,具有一定的可替代性。YY 一件品牌负责人表示,多数实体企业主要通过“私域搭建 + 社群营销”的方式来让线下门店获得客流增长和销售提升,这种方式相比电商直播也来得更高效,也具备可复制性。但目前电商直播还是非常新鲜的事,并且对企业来说是一个非常有价值的解决方案。

基于企业私域流量运营需求和用户教育的完成,未来企业直播服务有望成为企业业务标配。李佳琦所属机构美 ONE 投资者、合鲸资本创始合伙人霍中彦的看法值得参考:“和图文相比,直播的信息输出功率有量级化的提升,电商直接进入‘炮兵时代’,未来直播号也会成为零售业的标配。”

而对于消费者来说,未来通过看直播下单购物或许也会成为一种习惯。