数十年来推动硅谷高速增长的互联网风潮正处于停滞状态,由此带来的连锁反应将震动整个科技产业。

上世纪 90 年代末,互联网使用量开始迅猛增长。风口出现了,互联网大潮开始了。从那以后,消费者在互联网上花费的时间和金钱越来越多,智能手机和社交网络开始深入到人们生活的方方面面。

互联网大潮对企业也产生了深刻影响。企业的 SaaS 开支至少激增了一个数量级。云基础设施和商业工具的爆炸性增长使初创公司的资本性支出大大减少。

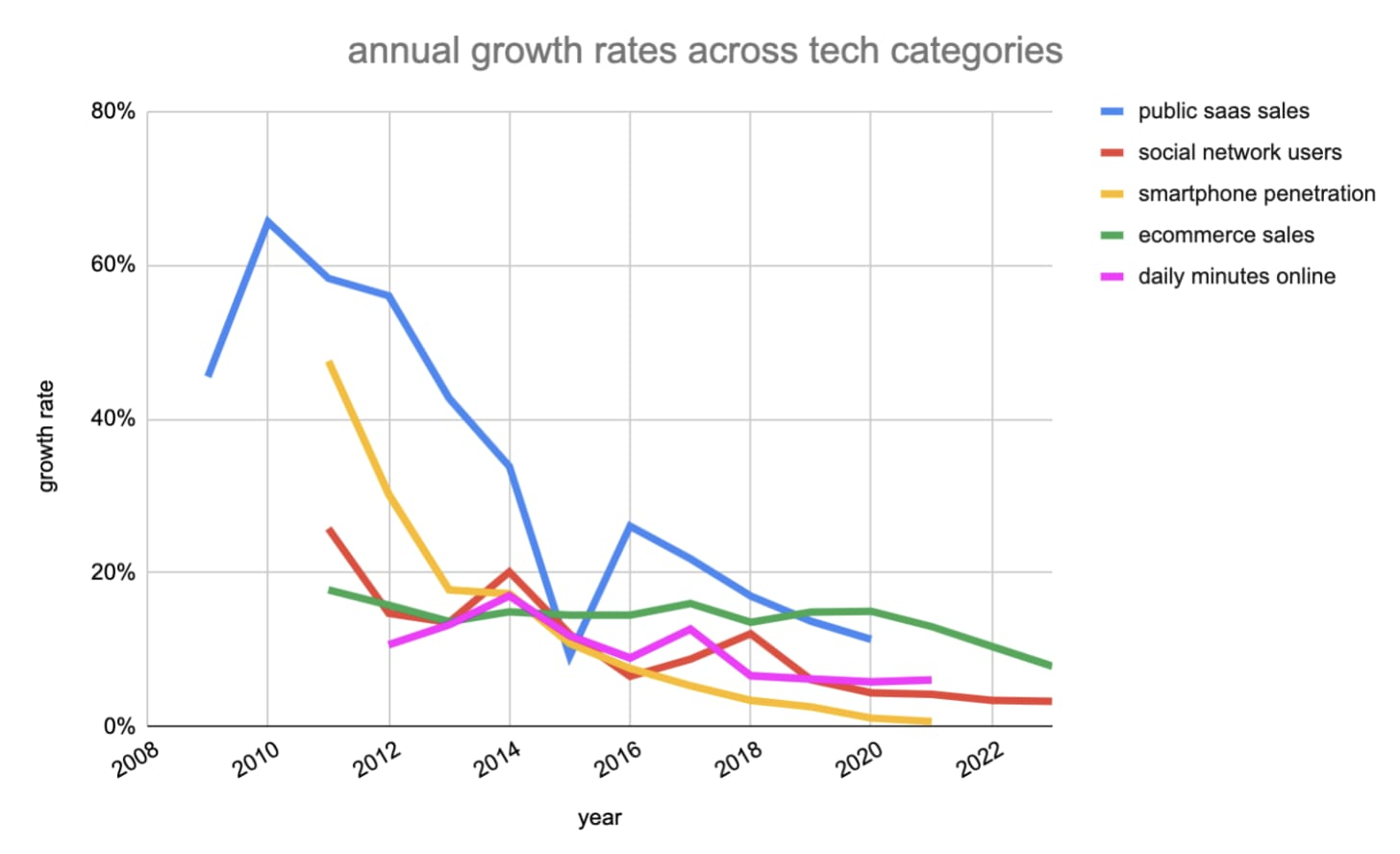

随着市场以超过 20%的复合年增长率增长,热点的瞬息万变令现有企业无法及时反应,从而为初创企业的崛起留下了空间。当 SaaS 的支出每年增长 50% 时,初创软件公司自然会努力地寻找未经开垦的处女地。同时,消费者的互联网支出和智能手机使用量每隔几年就会翻一番,这又为新的移动应用打开了一扇巨大的窗户。

在过去的 20 年里,风投融资、初创企业的创立数量和估值都呈指数级增长,而且大家认为这样的增长在 20 世纪 20 年代还会继续。许多估值来自于对未来 12 个月收入的成倍数放大,这反过来也为市场继续呈指数级扩张提供了证据。但今天如果你再看看这些假设,就会发现一个很悲观的现象:它们不是指数函数,而是增长率趋于平稳的逻辑函数。

绝大多数美国人每天花在网络上的时间超过 6 个小时,他们会经常访问社交媒体、使用智能手机和网上购物。这种使用方式无疑将继续增长:电子商务将继续替代实体零售,SaaS 支出也会继续取代手动业务。

但是人们不可能在互联网上花费超过 100% 的时间和金钱。随着互联网对人们生活的全方位渗透行为接近尾声,新创公司将不得不从现有的互联网公司抢夺用户来实现自己的增长。

硅谷必须在巨大的经济体量下努力保持增长。初创企业的成长需要公司推动,而不是市场的拉动,这在互联网历史上还是第一次。与推动互联网时代成功的拉动机制不同,今天的互联网初创企业需要加大对销售、营销和运营的投入,以此来争取增长。

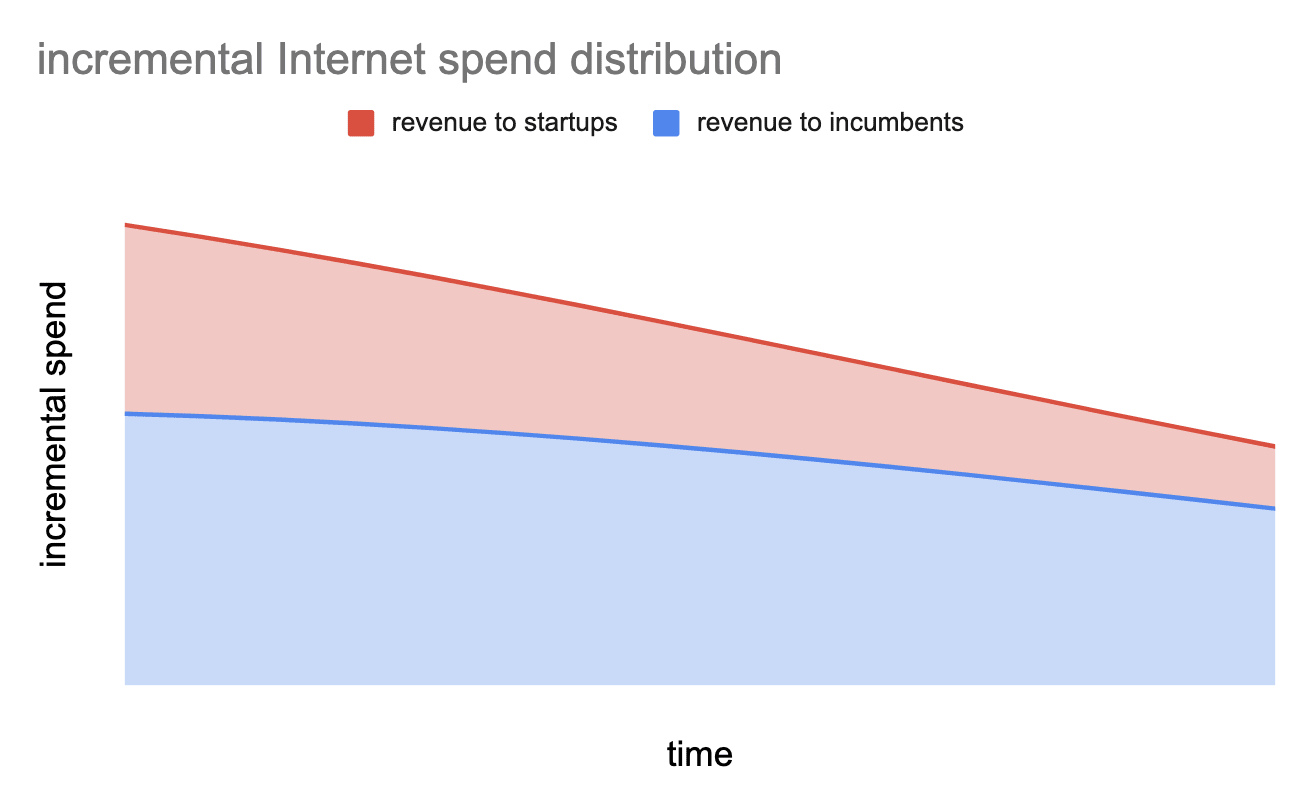

互联网风潮的减弱意味着收入的增长将放缓。这使得互联网巨头可以利用已有产品和已完成的市场化来获得剩余的收入增长,这必然会使初创企业获取收入的机会变少:

互联网走向成熟的实际后果是什么?我们可以从金融和文化的角度来更好地理解其含义。

我们将看到互联网初创企业和现有企业之间零和博弈的加速。从研发到管理的转变将使硅谷开始运营化,为新的金融基础设施留下空间。风险投资公司将在愿景上进行投入,而不是数字。未来的创始人和运营商也不会像过去 20 年那样。

竞争:零和博弈的加速

越来越多的互联网公司开始在不断缩小的消费者关注度和企业投入方面展开竞争,受现有企业的束缚越来越重。这样的公司数量正在急剧增长。

我们可以越过技术来猜测会发生什么。

像波音这样的公司如何继续发展其商用飞机业务?当然,对飞机的需求有所谓的年度增长,但主要的增长是零和的:从空中客车公司窃取市场份额,或收购较小的制造商。类似的事情将越来越多地发生在互联网公司之间。

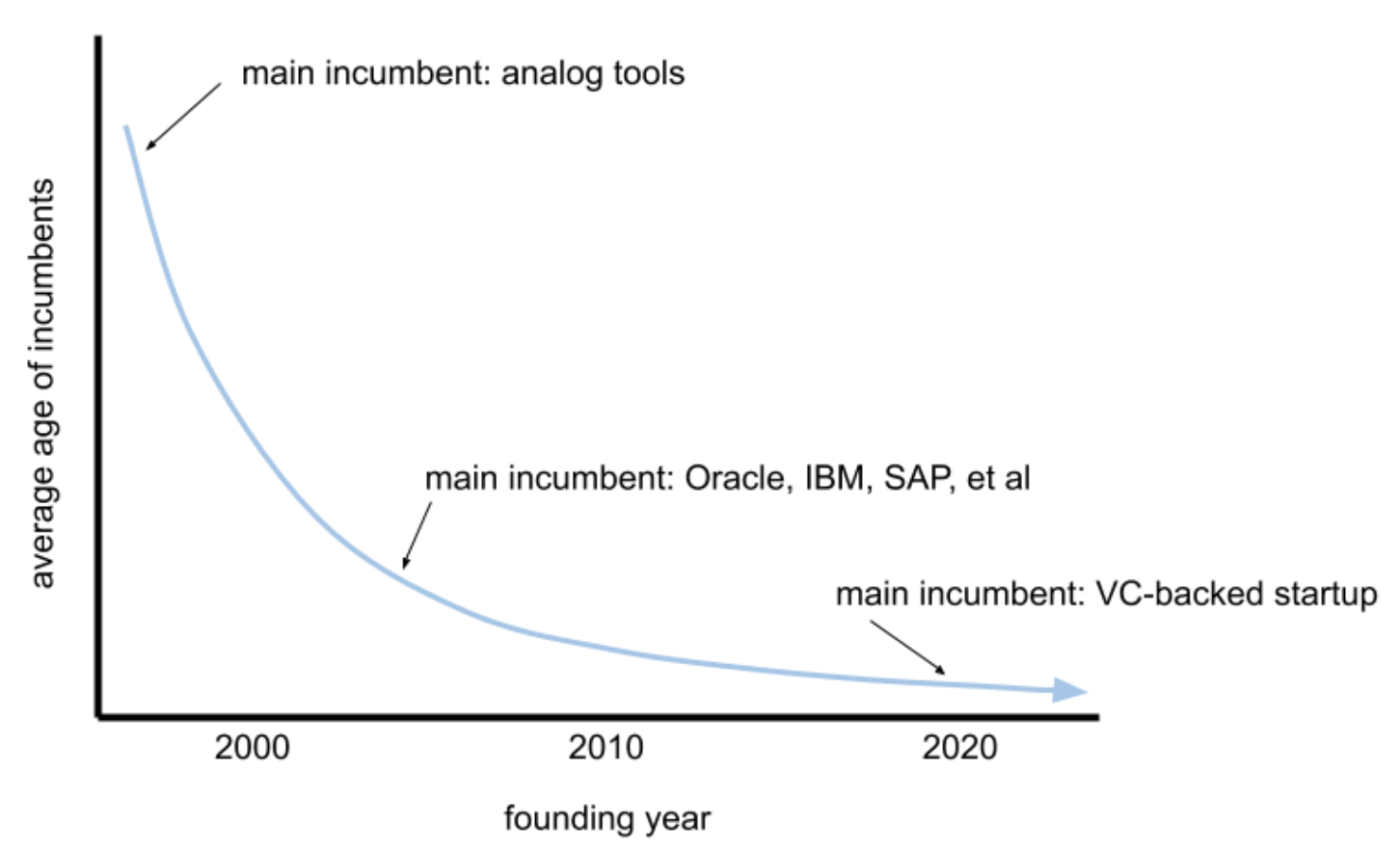

今天成立的软件公司与纸笔的竞争比第一代互联网公司要少。换而言之,就像之前每个成熟的行业一样,互联网公司的收入也将变成零和。由此推论,从软件初创公司成立到它们成为行业垄断者所需要的时间正在缩短:

当出现很大的新兴市场时,比如说网络交易或社交网络,闪电战的方法很有效。第一批达到相当规模的公司会获胜。

这个策略今天还有效吗?

对于企业来说规模优势仍然存在,如品牌积累、对供应商的议价能力和更低的资金获取渠道等。但如今,真正由网络效应驱动的商业模式比以往任何时候都少。同时,科技生态系统中也存在着由规模导致的非正常经济状态:人才竞争更加激烈,房地产价格飞涨,行业内的现有企业推高了客户获取成本等。

“闪电战”行动手册更适合作为对过去 20 年的反思,而不是对 20 世纪 20 年代的指引。当生态系统层面的非正常经济状态与公司层面的规模经济相竞争时,“先到规模”可能成为“先到失败”。单位经济比以往任何时候都重要。仔细衡量的增长将获胜。

招聘:从研发向运营管理的转变

由于零和竞争的缘故,互联网初创企业将不得不采取新的战术。由于越来越多的人竞拍静态广告库存,我们经历了不同行业的 CAC 通胀,互联网初创企业需要比以往更多地投资于 SG&A 以保持增长。

做一个思考练习:如果需要将你的创业公司的运营费用减少 50%,会发生什么?可惜这就是许多初创公司现在都在面临的现状。

如果谷歌解雇一半员工,就会出现大规模的重组,工程师的数量会捉襟见肘,但财务前景会很好。其核心业务——搜索(供应)和广告(需求)——是一个自主运行的机器系统,只需要极有限的人力资本需求。我预计收入会小幅下降,但净收入会大幅增加。

另一方面,作为一家企业软件公司,当你解雇客户经理时,增长就会放缓,而当你缩减客户成功团队时,客户流失会增加。在一个原子重量级的市场里,你的本地运营和客户支持团队将分崩离析,供应商采购将停滞。

在过去的 20 年里,互联网公司一直在以最高的利润率、最低的运营复杂度和最强大的市场吸引力来抓住各个领域内的机遇,包括搜索、社交网络、CRM 和电子商务等。

在互联网增长的顺风减弱之后,会剩下什么?是更棘手的问题。如今,初创企业往往将注意力集中在运营和走向市场的复杂性较高的问题领域。这可能意味着她们是拥有原子组件的公司,或是有更强销售能力的公司,原因可能是市场需求减弱或者竞争更加激烈。这样会导致销售和提供服务的边际成本更高,更多的软件销售代表竞争相同的客户,获取相同的点击量需要更多的广告收入,意味着更昂贵的客户获取成本——这是一个简单的供需问题。最终更多的资金会被投入 SG&A,并最终降低毛利率。

再来一个与运营成本削减相反的问题:如果你的初创企业有额外的一百万美元,你会把它花在哪里?

在不成熟的互联网时代,消费者互联网公司可能会通过雇佣工程师、产品经理或设计师将这些资金投入研发。众所周知,消费类互联网公司的成长不需要很多员工——Instagram 在 15 个月内增长到 3000 万用户,只有 13 名员工;Whatsapp 在成立 5 年后就拥有 5 亿用户,只有 50 名员工。在达到一定规模之后,他们会雇佣员工来支持不断增长的用户群。

现在的大多数初创公司则不一样。作为一个具有实际组成部分的市场(例如快递送餐或乘车共享),您可以将这笔钱花在本地运营和供应商上。 作为一家 SaaS 公司,您将花费一百万美元聘请更多销售代表或开展营销活动。 这些管理运营投资是推动业务增长的前提。

相对于早期互联网公司的研发驱动型增长,运营管理将成为 2020 年代的主要增长载体。

增长:管理费用增加意味着可预测的增长

往好的方面考虑这件事:随着互联网公司在运营上投入更多的资金,他们将对增长杠杆有更清晰的了解。

创始人始终要关注一个重要问题,即哪些员工对发展核心业务至关重要。

在消费互联网时代,对研发的投资推动了产品的发展,但通常不是以可量化的方式进行。边际租金的投资回报率是正数,但相对不确定:您不会以每年 8 万美元的价格请来工程师,却期望他们每年产生六位数的企业价值,但是他们会开发功能来保留和扩大用户群体。

在早期互联网时代,对研发进行投资固然是王道,但它的边际收益却在不断减少——关于技术债务和工程协调问题大家都读过许多警示性故事。达到一定规模之后,许多消费互联网公司更喜欢持有现金,而不是再投资于研发。

Paul Graham 在推特上说:当人们访问你的初创公司时,他们应该会惊讶于你几乎没有员工。一个参观了你的公司并对你庞大的业务规模印象深刻的访客会含蓄地说:“真的需要这么多人来做那个蹩脚的产品吗?”这种想法主要来自于研发人员占据互联网初始公司主要人数的时代。

对于在今天的创业生态系统中以运营为主的公司而言,员工人数与业务增长表现得更随机,没有具体的因果关系。不仅消费互联网公司在规模用户增长后需要扩大运营支出,劳动力驱动的市场和企业软件公司也需要大量的运营投资来推动增长:

消费者互联网:用户增长→融资→投资研发

劳动力驱动的市场:融资→管理费用增加→用户增长

企业软件:融资→管理费用增加→用户增长

这种随机关系似乎违反直觉,那我们是不是只需要雇用一个员工就可以打造独角兽了?

但是,启动资本支出的通缩被运营支出的通胀抵消了:劳动力、运营和分销成本等。随着创业成功成为零和,无论是在财务上还是在人力成本上,增长都将变得更加昂贵。

在过去的五年中,随着从研发到运营的转变,启动支出的投资回报率变得更加可预测:与工程师相比,销售人员或运营负责人可以为您的收入(增长的收入)或利润(增加 LTV)带来可量化的价值。但是,与大多数具有可预测收益率的投资一样,公司将在产生可接受的收益率的同时尽快增加支出。像任何低收益业务一样,公司将需要在数量上补偿这些收益——投资更多的美元以产生相同的现金流量。

这导致对软件可运营化增长的需求不断增加。随着增长成为硅谷互联网公司的关键瓶颈,衡量和释放增长的软件也将成为人们所必需的。公司可能采取跨功能的增长软件的形式,即销售、营销、财务和运营之间的业务流程层将各部门的 ROI 权衡量化,来帮助创始人进行战略权衡。

财务运作:Sand Hill Sachs((沙丘路的高盛)

作为创始人,不要被硅谷日益零和的性质所吓倒。这种变化为建立技术的财务层提供了机会,类似于 Sachs 为美国其他公司所做的工作。

高盛是什么?高盛是美国公司基础上的财务部门,有助于推动其增长。他们提供的服务范围包括并购咨询,IPO 承销,私募股权,债务投资,主要经纪,私人财富管理,做市和投资研究。

随着 ROI 变得更加可预测,硅谷内部将出现非 VC 金融层,同样有助于推动其增长。该资本层可以部分弥补市场增长放缓带来的不利影响。 这套服务将受益于特定技术的方法:基于运营 KPI 的实时债务发行,软件 ARR 的证券化以及面向零售投资者的 SaaS 债券等。

如今,许多创业公司只有在快要 IPO 时才与银行建立联系。在 2020 年代将出现技术咨询服务,来帮助处于成长阶段的初创企业实现其财务目标:将公司的财务战略与运营战略分开。

为什么传统银行自己不能做到这一点?原因有二:他们不了解如何使用科技行业指标(ACV、客户流失、LTV、敬业度等)进行承保;他们没有以编程方式进行承保的技术 DNA,而 Sand Hill Sachs 可以弥补这些。这可能是一家新公司、一家拥有金融技术分销权的金融科技公司、一家风险投资公司或一家银行。我自己倾向于会是一家新的创业公司或一家成熟的金融科技公司。

正如 Alex Danco 在他最近的文章 Debt is Coming 中所强调的,经常性收入证券化(即以折扣价提前出售您未来的年度经常性收入)显然是未来的趋势。推行它的最大障碍是文化:那种“风险债务就像一个美味的三明治,虽然只要 10 美分,但偶尔会糊你一脸”的丑闻深深地与老派风险债务放款人强取豪夺的恶名联系在一起。像 Pipe 和 Clearbanc 这样的公司已经开始为证券化正名,未来几年,证券化只会在文化上更加正常化。

一旦这种证券化加速,年度经常性收入证券将成为机构和个人的下一个类似债券的资产类别,你可以很无脑地在投资组合中增加一些,作为固定收益产品和股票的补充。谁会来开拓这个市场?Sand Hill Sachs。

风险投资:为愿景冒险,而不是数字

一旦 Sand Hill Sachs 成立,风险资金就应该留给 R&D(研发费用),而不是 S&M(市场销售)或 G&A(一般费用与行政费用)。

风险投资人大部分的精力主要集中在后期软件融资上。这当然不会消失,但是具有可预测指标的公司将可以使用替代融资方案,例如债务和证券化产品。风险投资人将越来越需要区分 S&M,G&A 和 R&D 风险。

作为一名风险投资家,问题是:如何通过硅谷的金融商品化来产生 alpha?感谢我所在的行业,风投将继续在以下几个处理风险的方面别有所长:

研发风险——这项技术可以实现吗?

创始人风险——这个团队能做成这件事吗?

愿景风险——这个想法能变得非常宏大吗?

宏观风险——这家初创企业能否在 2030 年的政治、经济和竞争环境中获胜?

风险投资家的投资回报主要来源于那些经验数据或历史先例非常有限的公司,毕竟这是风险投资背后的基本理念。具有有限技术积累的特别公司将相对地不受这种转变的影响(例如国防或医疗保险),只有有限经验数据的公司(例如生物技术或上市前产品)也不受这种转变的影响。

当后期投资从一级资本融资转向二级投资时,二级投资将成为成长型投资者获得风险投资回报的重要途径。作为市场的培育者,Carta 和 Forge 在这一转变中处于独特的有利地位,注册为 RIA 以抓住第二批机会的基金也是如此。

后期风险投资公司常常感叹,其他基金愿意以较低的倍数承销,从而给公司带来更高的估值。如果增长阶段的多重预期继续下降,就只会加速后期债务的相对吸引力,无论是对创始人(没有稀释)还是对投资者(有保证的内部收益率)。

创始人:一个新剧本

在 20 世纪 90 年代末,典型的创业团队是两个在车库里工作的工程师,惠普、苹果和亚马逊等这些车库创业公司的成功故事深深地烙印在了我们的脑海中。这条成功之路之所以有效,是因为你需要那些痴迷于电脑的呆子们在网络上重新对各个行业进行塑造,并且尽可能地不受行业专家的影响。

到现在为止,互联网蓝图已经确定。如果新的互联网创业公司越来越多地与互联网世界的巨无霸们开展竞争,那么一个有前途的互联网创业公司创始人今天会是什么样子?行业外部人士的新视角肯定是有价值的。但相对而言,拥有 1)开发在线业务的经验,或 2)已有分销优势的创始人,成功的可能会大很多。

对于在新技术领域把精力投入到研发之中的初创企业来说,可能我们无法用之前出现过的创始团队的模式来进行简单类比。也许他是车库里的一个逃脱了学术界琐事纠缠的科学家。或者第一个创始团队成员不再是创始人的大学室友,而是创业行业的专家。

职业道路与教育:金融会融入 STEM 吗?

在 20 世纪 90 年代和 21 世纪初,计算机科学专业的毕业生几乎在诠释着各种各样的成功标准:财务成功、职业影响、社会资本等。埃里克·施密特(Eric Schmidt)、梅格·惠特曼(Meg Whitman)、马克·安德森(Marc Andreessen)、玛丽莎·梅耶尔(Marissa Mayer)、马克·扎克伯格(Mark Zuckerberg)……他们都是 STEM 专业的学生。

注:STEM 是科学(Science),技术(Technology),工程(Engineering),数学(Mathematics)四门学科英文首字母的缩写。

而在成熟的硅谷,什么样的职业道路会得到回报?

当我们在互联网之外建立平台时,我们可能会看到生物或机械工程等领域重新焕发青春。

在互联网环境下,增长供不应求,而劳动力市场似乎已经供过于求。我们已经看到出现了许多与增长有关的职位:增长工程师、增长团队、增长营销等。

也许已经走在了潮流前面,斯坦福大学的许多计算机专业的学生不再想成为工程师了。对于新的后学院派来说,成为产品经理或办公室主任是地位的象征。我认为这其中有一个组织方面的因素:硅谷的支出开始向管理和运营转移,跨职能角色的溢价增加(或者相反,纯研发角色的溢价降低)。

S&M 角色重要性的提高可能会导致经济和统计学这些本科专业的复兴。自 2008 年以来,斯坦福大学经济学专业的毕业生数量下降了近 50%(您可以将其视为“预金融”学位),这在很大程度上是由于投资银行业务的吸引力下降以及计算机科学的吸引力日益增强。随着硅谷建立其金融基础设施以维持增长,我们是否会看到“计算机科学 + 金融”混合专业的出现?

结论

互联网的成熟将对技术行业财务和文化的方方面面产生连锁反应。在技术采用速度缓慢的细分市场肯定会有百亿美元级的公司出现:法律技术、建筑、农业和采矿业都是大规模新技术参与者的热门候选人。但是,纯粹的互联网公司不太可能带来新的 1000 亿美元的估值。

明天的硅谷不会和今天一模一样,相同的成功故事很少会重复出现,但是新的互联网机会肯定不会消失。恰恰相反,认识到我们在互联网行业曲线中所处的位置可以帮助我们看清摆在我们面前的机会。创始人可能会抓住这一时机来构建新工具,以更好地了解运营投资,创建互联网的金融部门,或者超越互联网来构建生物技术或能源新平台。

感谢 Brandon Camhi、Sam Wolfe、Melisa Tokmak、Harry Elliott、Michael Solana,Everett Randle,Anna-sofia Lesiv,Lisa Wehden,Gabriel Bianconi 和 Lee Edwards 的反馈。

本文最初发布于 Substack,经原作者授权由 InfoQ 中文站翻译并分享。

原文链接:

When Tailwinds Vanish