全球 APP 市场基于不同区域和国家之间的特征和差异,总体分为两大形态市场:成熟市场和新兴市场。中国、美国、日本和韩国是成熟市场的典型代表,这些国家的 APP 生态已经成熟,本土厂商竞争力强,用户付费能力强,海外厂商进入门槛也相对较高。

2020年开年至今,虽然疫情反复带来的冲击和宏观环境的挑战犹在,但总体来看,疫情倒逼在线经济发展,根据目前各权威机构统计,2020年前三季度,全球 APP 每季度支出较去年同期均有上涨,并且每季度增幅呈上升趋势。

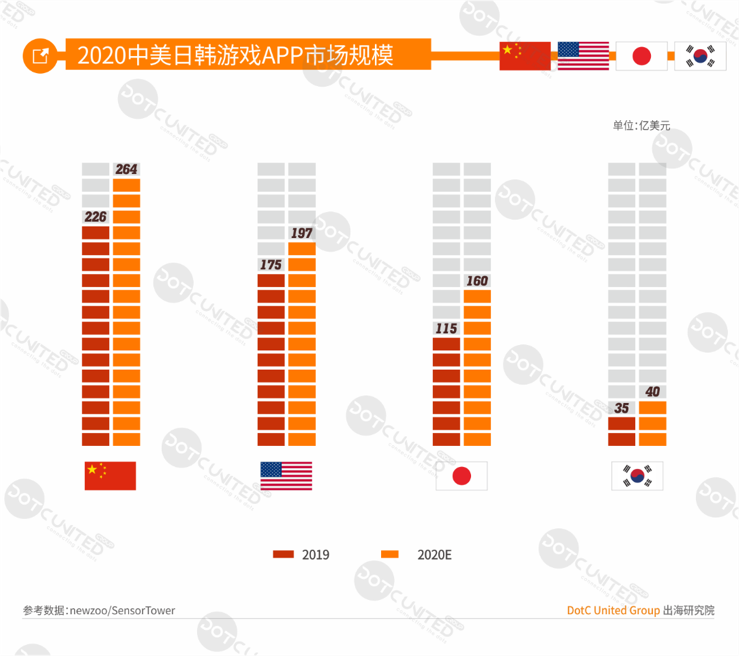

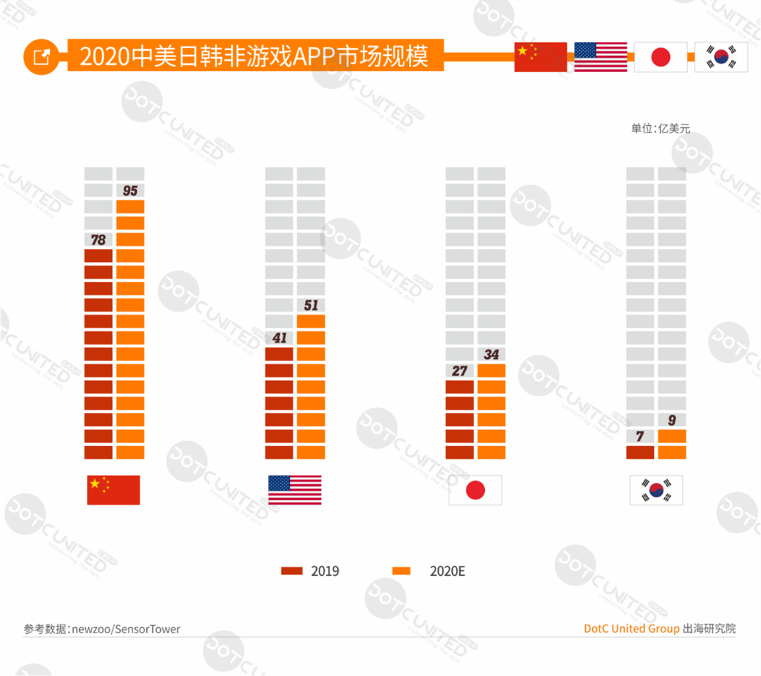

有数据统计,预计到2020年底,全球 APP(包括 iOS App Store 和 Google Play Store)支出将达到1083亿美元。其中,中国、美国、日本和韩国共计约850亿美元,占全球总市场约78%,四大龙头市场的能量可窥一斑。

和平&王者双榜称霸 字节跳动游戏领域布局提速

此外,魔度的消除游戏《爱上消消消》、Weipai 的休闲游戏《贪吃蛇大战》和椰岛游戏旗下《江南百景图》均入围免费榜榜 TOP5。《江南百景图》是今年下半年发布的一款古风模拟经营游戏,也是今年一款现象级的国产手游,开服至今,该游戏在新浪微博多次上榜热搜,游戏超话榜位居第一,阅读量突破35亿,其衍生同人绘画、Cosplay 等也成为了游戏同好者的狂欢。

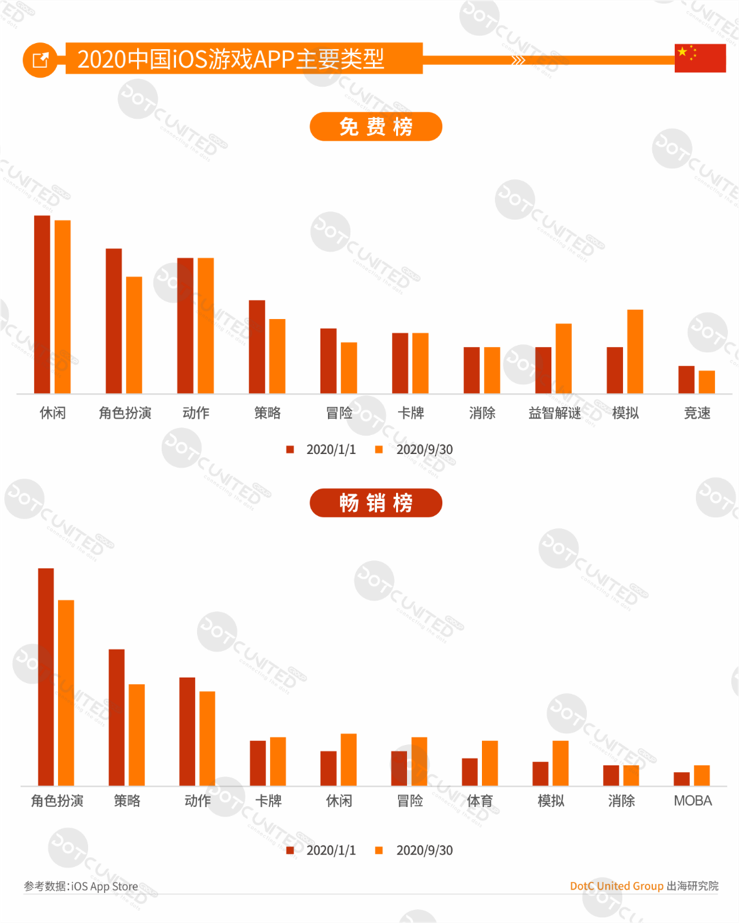

畅销榜中,策略游戏《三国志·战略版》超越网易老牌经典《梦幻西游》位居第三。莉莉丝旗下《剑与远征》在海外市场大获成功后又正式登陆国内市场,从目前成绩来看,海外国内两开花。

统计中国游戏 iOS APP Store TOP200 显示,免费榜主要类型有休闲、角色扮演、动作类等。休闲类代表产品有《贪吃蛇大作战》《别踩我的鞋》等,角色扮演以网易的《我的世界-蜜蜂来袭》、青瓷数码的《最强蜗牛》最具代表。

畅销榜以角色扮演、策略和动作类为主,其中角色扮演高达三成,遥遥领先其他各品类。中国畅销榜上的角色扮演产品以网易旗下产品最具代表,如《梦幻西游》《大话西游》《阴阳师》《明日之后》等。

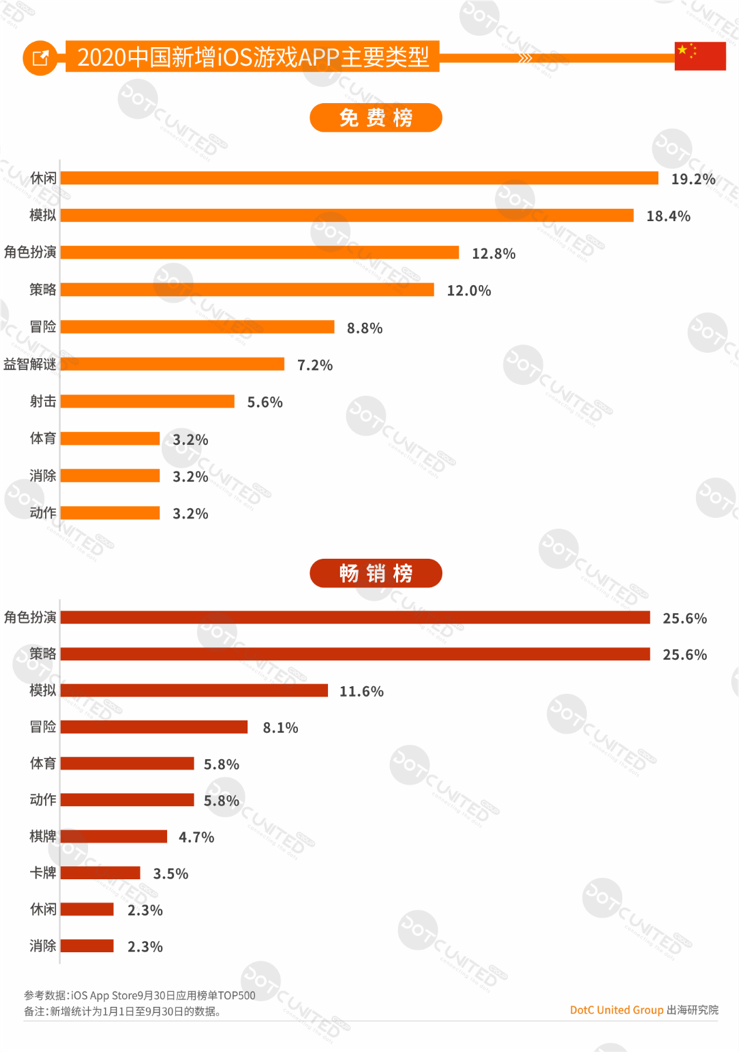

统计1月1日至9月30日期间,中国 iOS APP Store TOP500 新发布的游戏类型显示,免费榜新增游戏类型以休闲和模拟类为主,占比18%~20%,畅销榜新增仍以主流的角色扮演和策略为主,占比超过四分之一。

免费榜和畅销榜中,除主流类型外,模拟类游戏在今年也比较活跃,开年至9月30日期间新发布的模拟游戏有《江南百景图》《最强蜗牛》《高铁时代》《未定事件簿》《家居改造王》等。

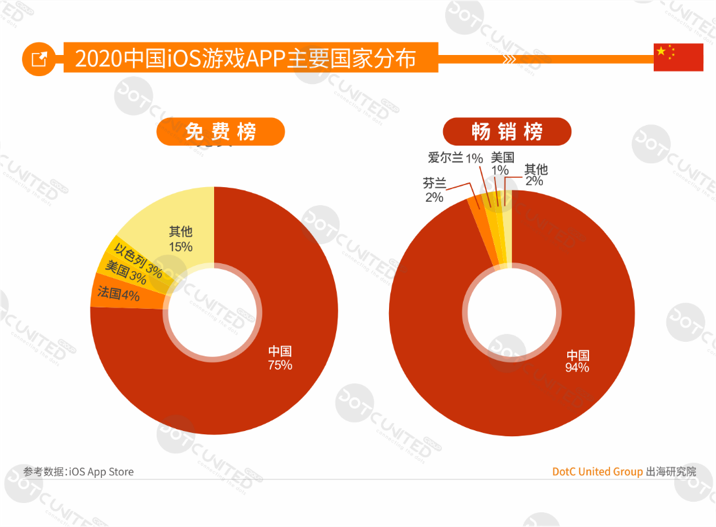

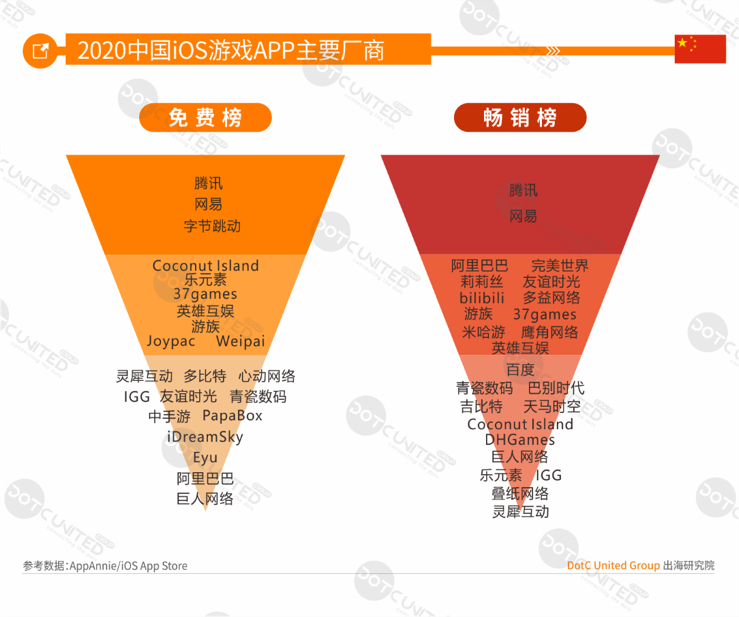

统计中国游戏 iOS APP Store TOP200 显示,免费榜和畅销榜中基本属于本土垄断性质,免费榜中国本土游戏约75%,畅销榜中占比高达94%。

此外,免费榜中,法国、美国和以色列的产品占据少许份额,畅销榜中,芬兰、爱尔兰和美国的产品也有上榜一二。

统计中国游戏 iOS APP Store TOP200 显示,不论免费榜或畅销榜,腾讯和网易依然稳居龙头地位。字节跳动凭借旗下《我功夫特牛》《皮皮虾传奇》《暴力飞车》等多款游戏在国内的游戏研发和发行领域不断斩获席位。此外,椰岛游戏、乐元素、37games、英雄互娱、阿里巴巴、完美世界、莉莉丝和友谊时光等厂商也都是中国游戏市场的中流砥柱。

博彩类高寿吸金 国内出海美国主打策略

统计2020年1月1日至9月30日美国游戏 iOS & Google Play Store 结果显示,本土模拟游戏《ROBLOX》免费榜、畅销榜双榜封王。智力游戏《Save The Girl》、休闲游戏《Coin Master》分别位列免费榜第二、三名。

畅销榜上,经典消除《Candy Crush Saga》《梦幻花园》,以及冒险VR《Pokemon GO》依然宝刀不老,在美国市场的吸金能力经年不减。

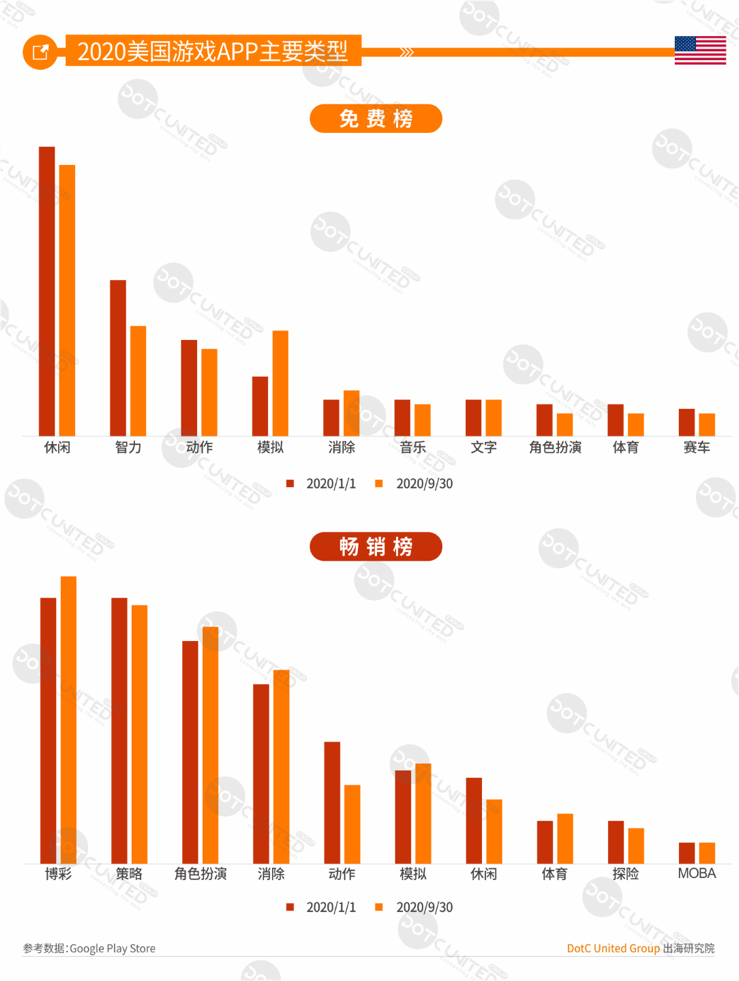

统计美国游戏 Google Play Store TOP200 显示,免费榜以休闲、智力等类型为主。休闲类遥遥领先其他品类,占比逼近三成。美国市场上目前热门的休闲游戏有《Cube Surfer!》《水果美容院》等。

美国市场上主流的畅销游戏类型有博彩、策略、角色扮演和消除等。美国市场上流行的博彩游戏一半以上都来自本土,此外,以色列、中国和韩国的博彩游戏也占有少许席位。美国市场上最热门的博彩游戏来自以色列 Playtika旗下的老虎机游戏《Slotomania》,该游戏在美国畅销榜持续上榜长达8年之久,高寿、吸金之能力另其他同类产品不得望其项背。

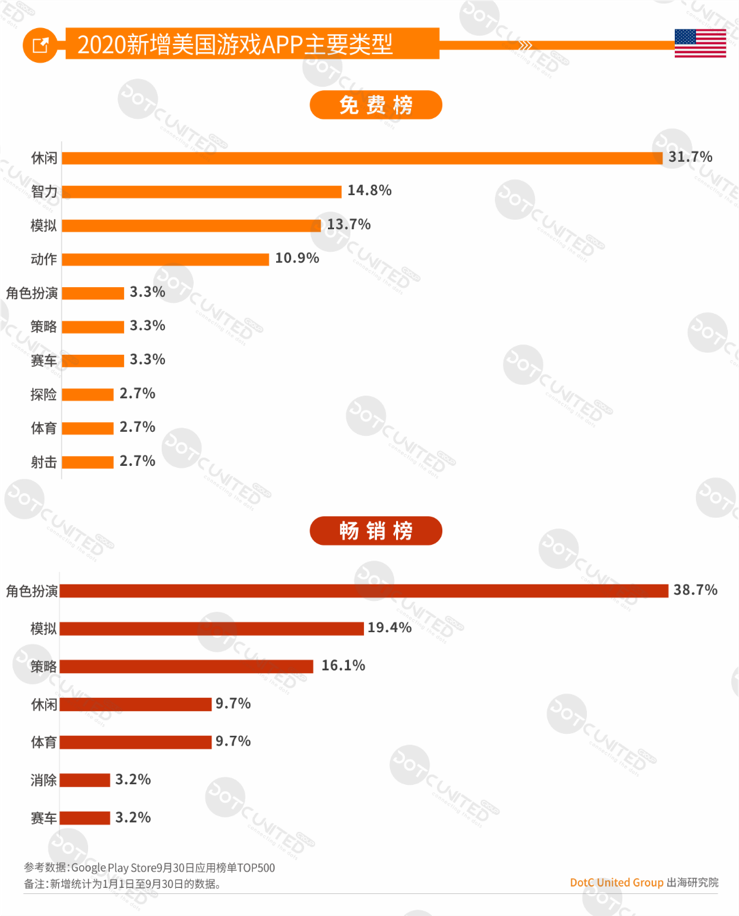

统计1月1日至9月30日期间,美国 Google Play Store TOP500 新发布的游戏类型显示,免费榜上仍以主流休闲类为主,占比约31.7%,其次是智力和模拟类,占比分别为14.8%和13.7%。

畅销榜上新增游戏以角色扮演为主,占比近40%,其次是模拟类和策略类等。

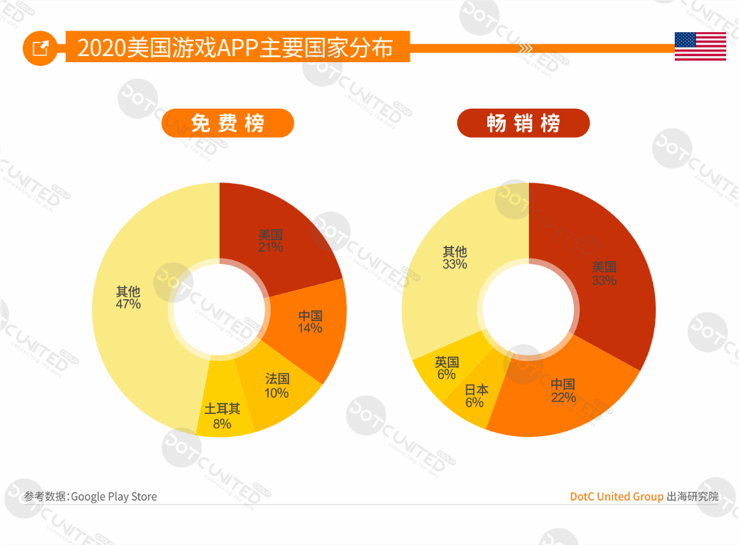

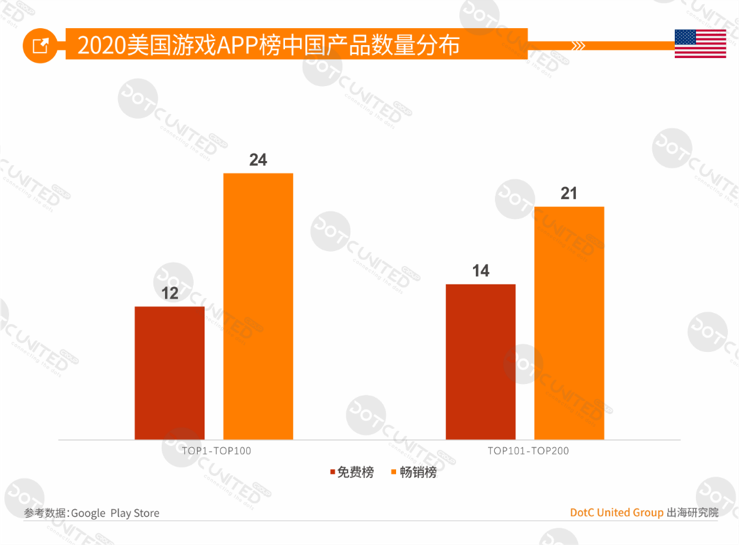

统计美国Google Play Store TOP200显示,免费榜游戏主要来自美国本土、中国、法国和土耳其等国家。畅销榜上,美国和中国游戏合占超过50%。

不论免费榜或畅销榜,美国本土游戏最强有力的竞争者来自中国。免费榜TOP200,中国游戏占比约13%,畅销榜TOP200,中国游戏占比约23%。

2020年1月1日至9月30日期间,美国市场上下载量最高的国产游戏来自风眼科技的《Brain Out》,字节跳动旗下《Wobble Man》位居亚军。

最畅销的国产游戏依然是腾讯的《PUBG MOBILE》,免费榜也高居第三,可谓美国市场上国产游戏的最大赢家。此外,莉莉丝的《万国觉醒》、龙创悦动的《守望黎明》等游戏均表现出彩。

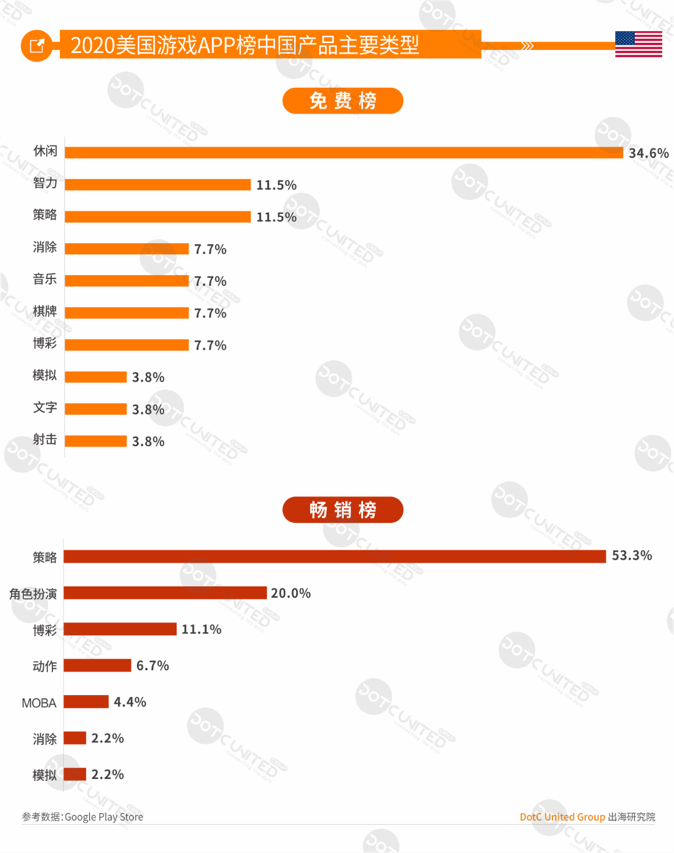

美国市场上的中国游戏类型,免费榜以休闲类为主,占比近35%,主要产品有《Wobble Man》《我快递送的贼快》等。畅销榜上策略类以53%占比领先其他品类,主要产品包括《万国觉醒》《守望黎明》《阿瓦隆之王》《火器时代》等。

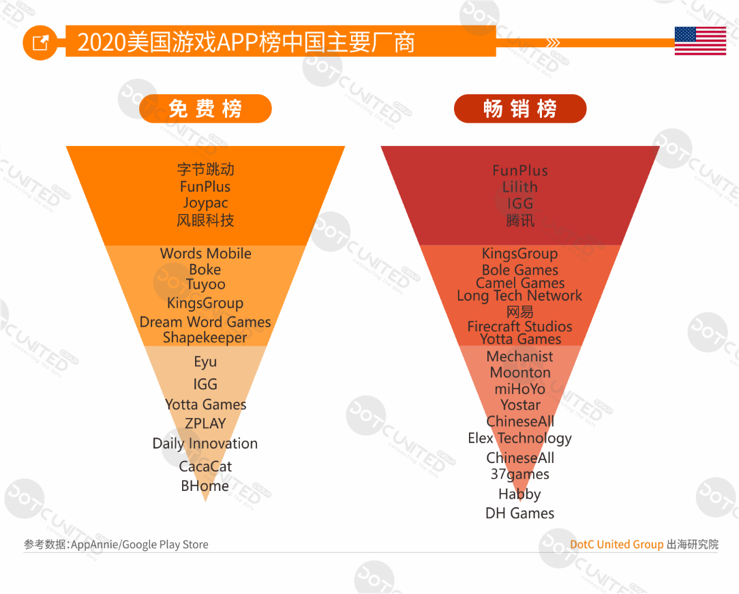

统计美国游戏 Google Play Store TOP200 显示,免费榜中主要的中国厂商有30家左右,包括字节跳动、FunPlus、Joypac和风眼科技等公司。

畅销榜中主要中国厂商约40家,其中以 FunPlus、莉莉丝、IGG 和腾讯最具代表。

中国游戏日本市场占三成 荒野行动热度未减

统计2020年1月1日至9月30日期间日本游戏iOS & Google Play Store显示,任天堂旗下动物森友会 IP 手游《动物森友会:口袋露营广场(Animal Crossing:Pockt Camp)》荣登免费榜首。Peak Games 公司的经典消除游戏《Toon Blast》位居第二。

畅销榜前三甲依然是《怪物弹珠》《Fate/Grand Order》和《智龙迷城》雷打不动。网易旗下《荒野行动》疫情期间继续发力,力克日本本土一众强敌跻身畅销榜前五。

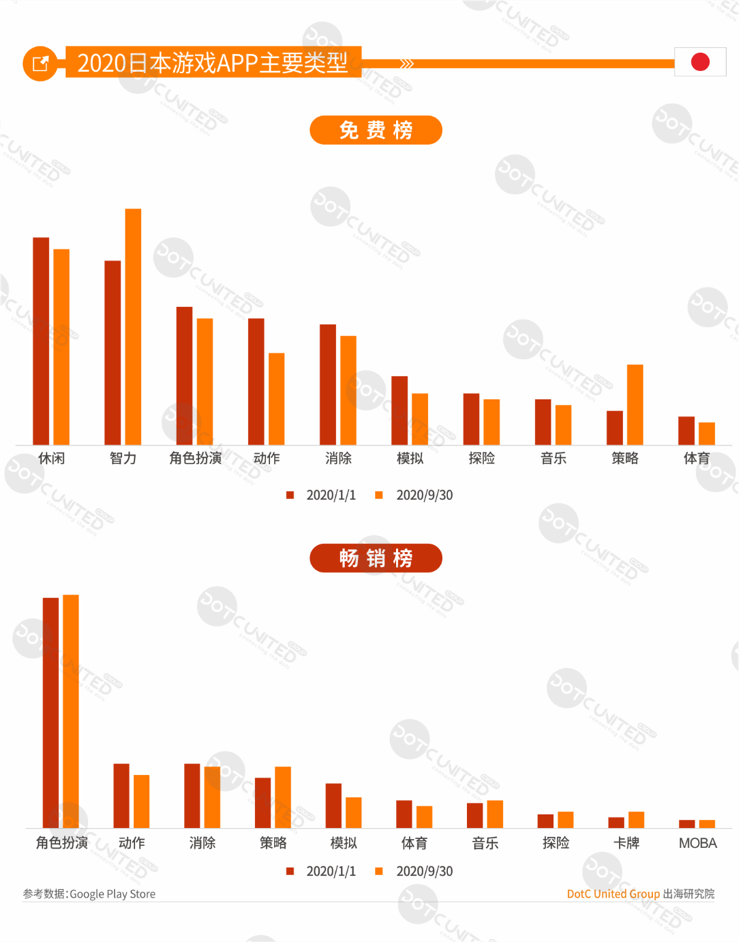

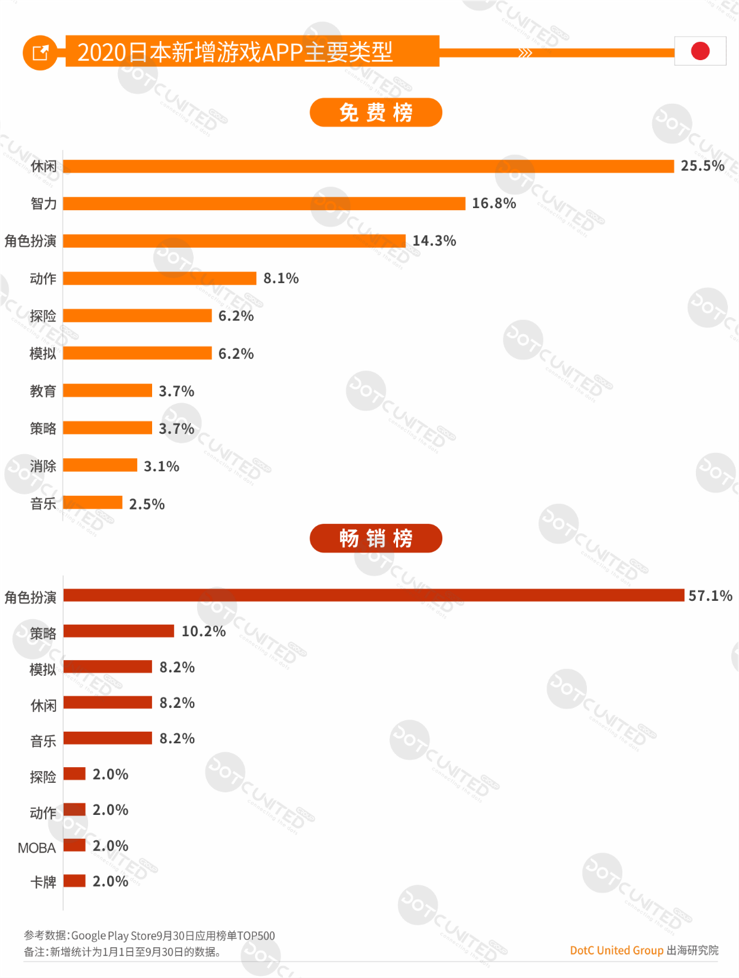

统计日本游戏 Google Play Store TOP200 显示,免费榜以休闲、智力、角色扮演类为主。

日本作为一个角色扮演类型“重灾区”市场,畅销榜中角色扮演游戏压倒性领先其他各类型,所有类型中占比超过40%。

统计1月1日至9月30日期间,日本Google Play Store TOP500新发布的游戏类型显示,免费榜仍以休闲类为主,占比约26%,其次是智力和角色扮演类,占比分别为16.8%和14.3%。

畅销榜上新增游戏依然以角色扮演为主,占比约57%,角色扮演类型在日本游戏市场地位可窥一斑。

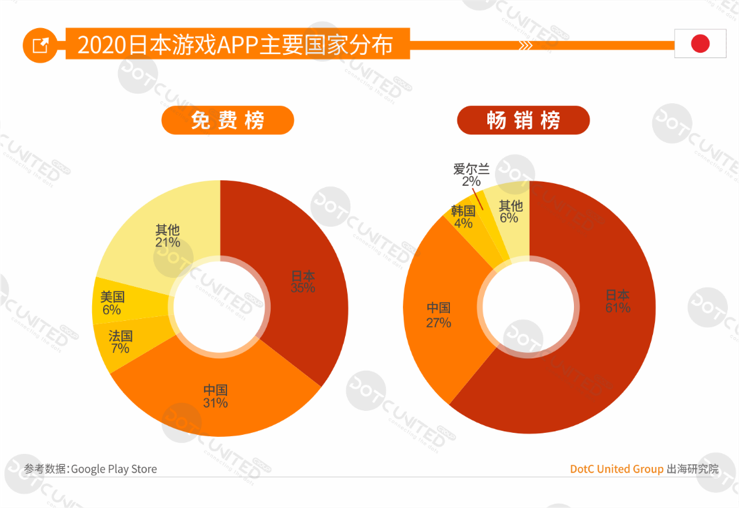

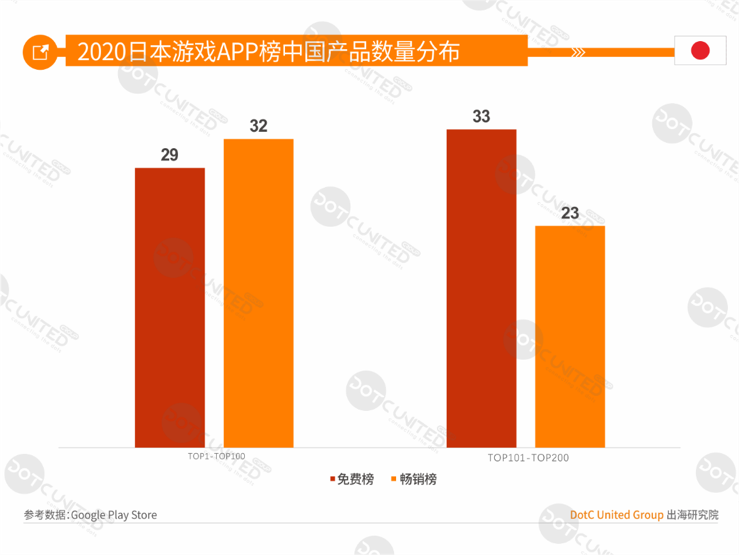

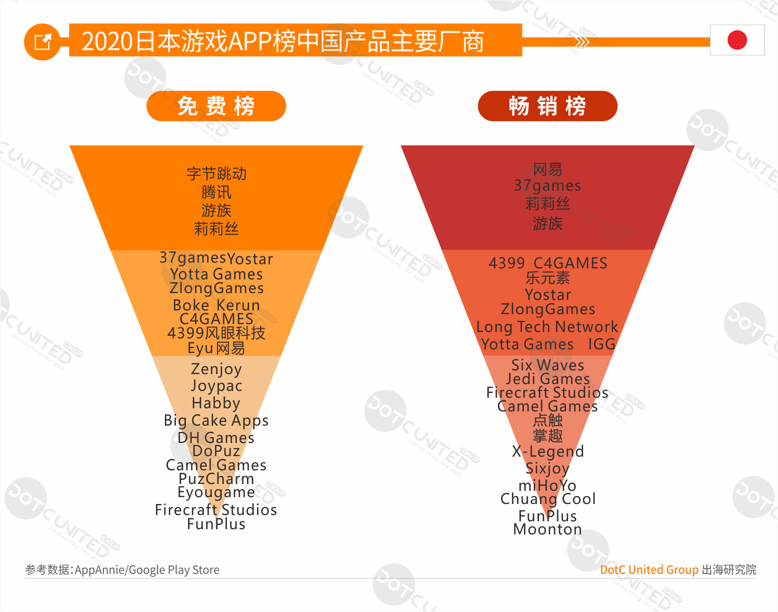

整体来看,日本游戏APP市场主要呈现本土和本土,以及本土和中国的竞争格局。在免费榜和畅销榜TOP200中,中国产品数量都占到三成左右,中国游戏在日本市场的渗透已入佳境。

2020年1月1日至9月30日期间,日本市场上免费榜、畅销榜双榜冠军依然花落网易旗下《荒野行动》。此外,有爱互动旗下角色扮演游戏《放置少女》同样入围双榜,成为仅次于《荒野行动》,日本市场上中国游戏的第二大赢家。

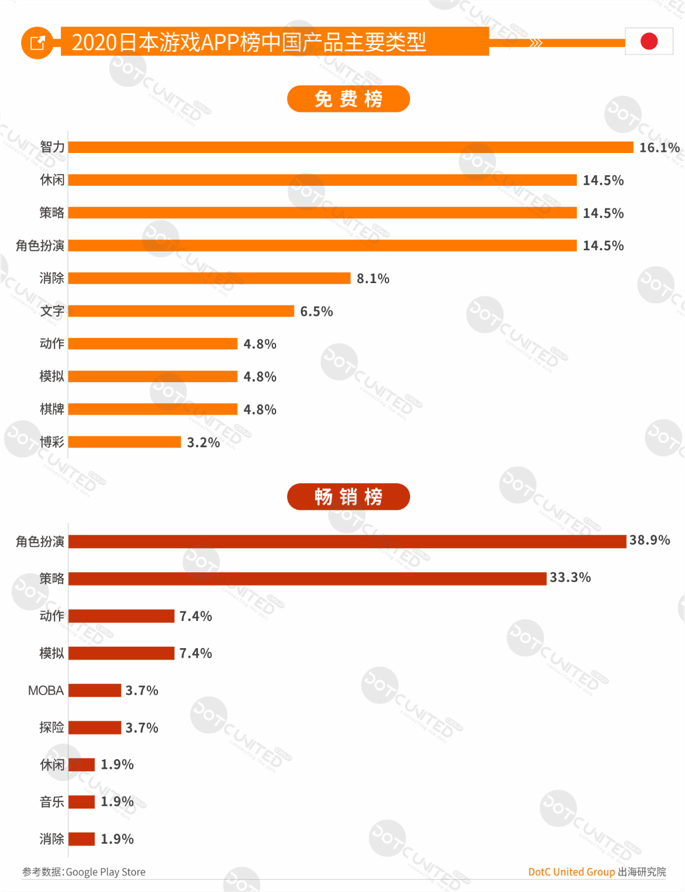

日本市场上的中国游戏类型,免费榜有智力、休闲、策略和角色扮演等类型。畅销榜以角色扮演和策略两大主流类型为主,两者合占超过70%市场份额。角色扮演和策略依然是中国厂商出海日本市场最主流的类型。

统计日本游戏 iOS & Google Play Store TOP200 显示,免费榜中主要的中国厂商有字节跳动、腾讯、游族和莉莉丝的等公司。畅销榜中包括网易、37games、莉莉丝和游族等公司。以网易为首的、包括莉莉丝、游族、37games、有爱互动等国内厂商在日本的游戏市场已经扎稳了脚跟。

角色扮演类过去新增超五成 头部市场中国游戏占半壁江山

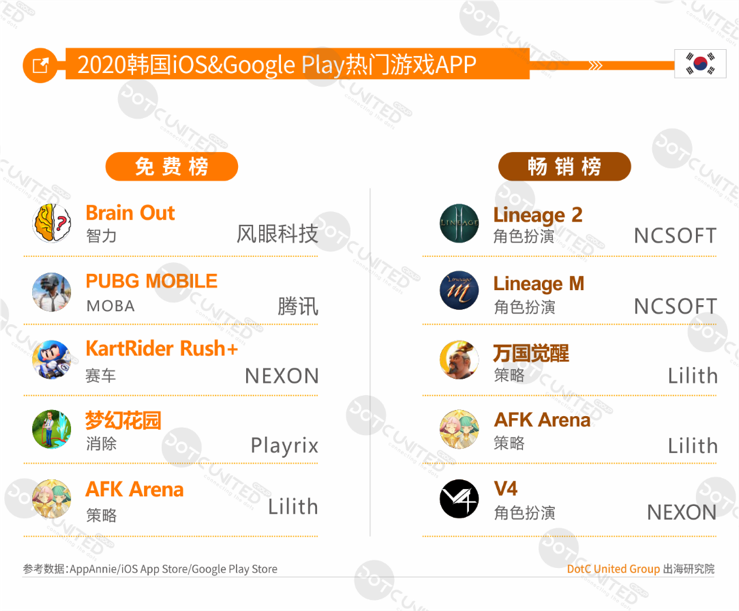

畅销榜中,韩国本土公司 NCSOFT 旗下天堂 IP 系列游戏《天堂2》《天堂M》稳坐冠亚军宝座。其次是国产游戏莉莉丝旗下的王牌策略游戏《万国觉醒》和《AFK Arena》。中国游戏在韩国的头部市场中已占据半壁江山。

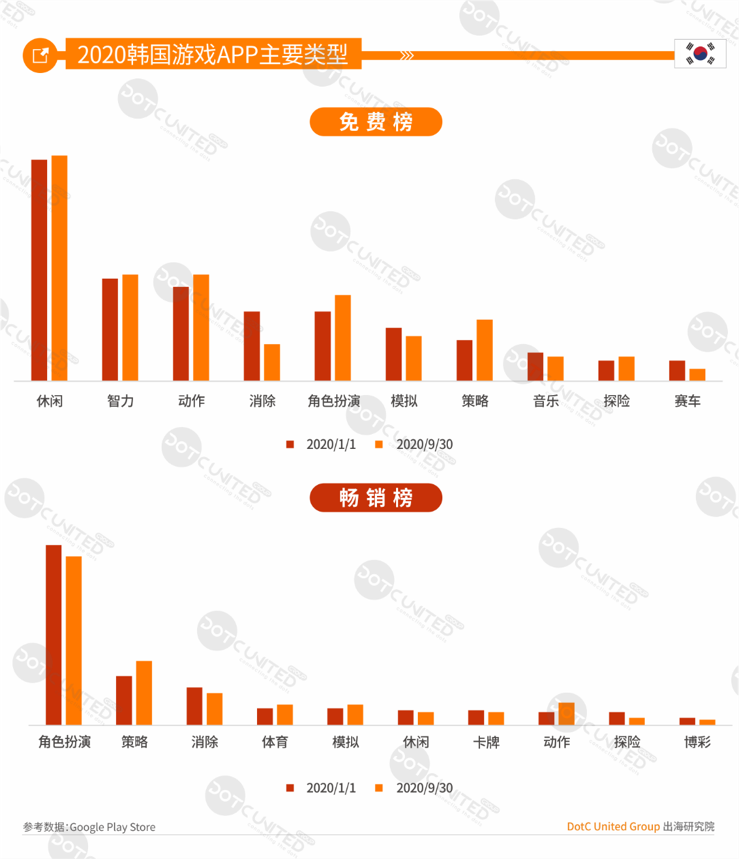

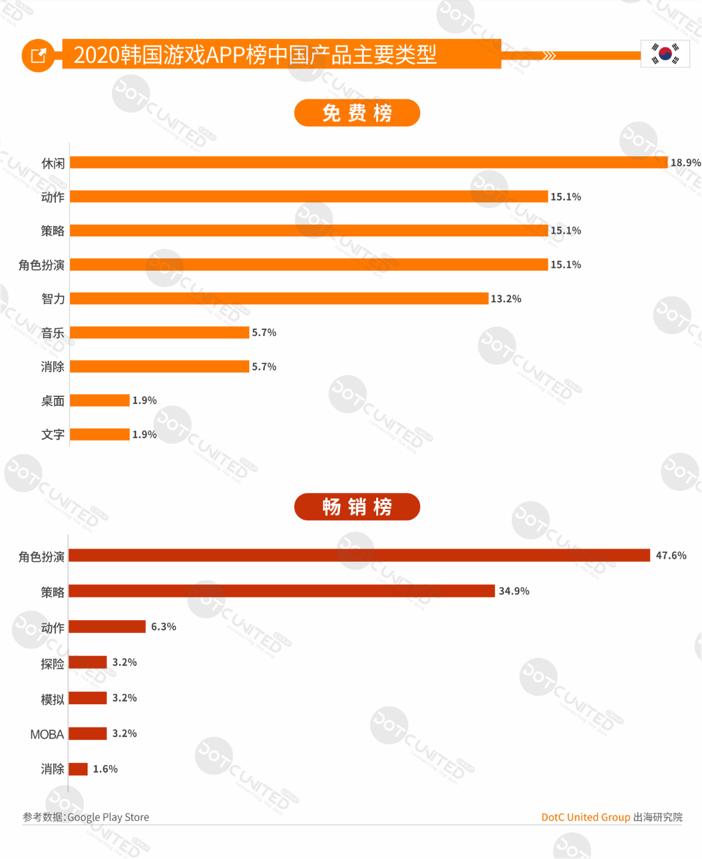

统计韩国游戏 Google Play Store TOP200 显示,免费榜以休闲类为主导,主要来自韩国本土、法国以及中国等国家,国产休闲游戏《贪吃蛇大战》和《小兵别嚣张》目前在韩国都颇受用户欢迎。

畅销榜仍以角色扮演最为主流,在所有类型中占比高达40%以上。目前韩国市场上的角色扮演游戏主要来自韩国本土、中国和日本等国家。目前在韩国最热门中国角色扮演游戏非4399旗下《魔剑传说》莫属。

统计1月1日至9月30日期间,韩国 Google Play Store TOP500 新发布的游戏类型显示,免费榜休闲类为主,占比约31%,其次是智力和动作等类型。畅销榜上的新发布以角色扮演类为主,占比约55%,其次是策略和模拟类等。

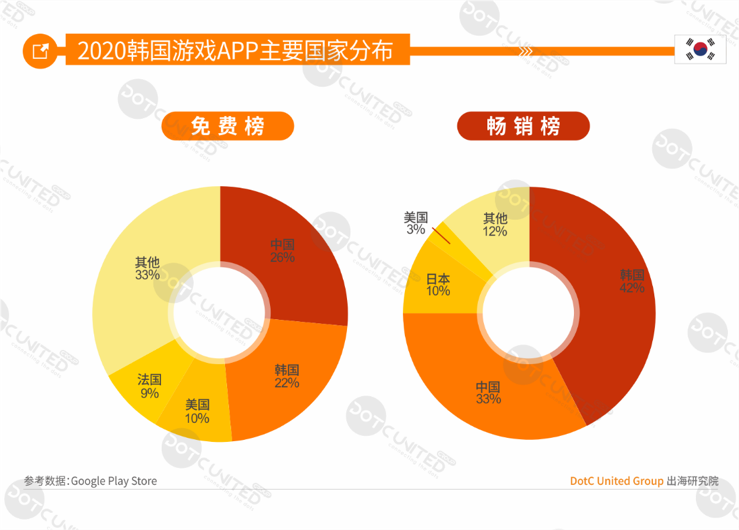

统计韩国 Google Play Store TOP200 显示,免费榜中,中国和韩国本土游戏合占50%市场份额,其次是美国、法国等。畅销榜中,韩国本土游戏占比超过40%,中国游戏约33%。

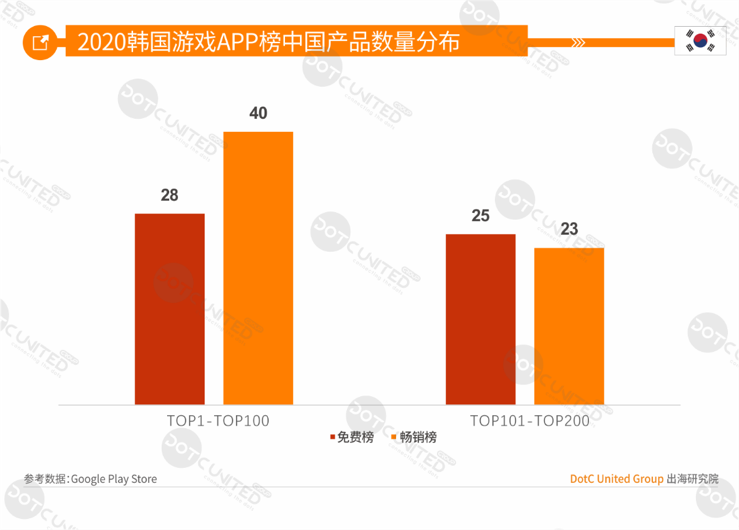

韩国游戏 APP 免费榜 TOP200,中国游戏占比约27%,畅销榜 TOP200,占比高达32%。韩国市场对中国游戏产品的接纳程度可窥一斑。

2020年1月1日至9月30日期间,韩国市场上下载量最高的国产游戏仍然来自风眼科技的《Brain Out》,其次是《PUBG MOBILE》《AFK Arena》等游戏。

畅销榜冠亚军均来自莉莉丝旗下,分别为《万国觉醒》和《AFK Arena》,4399旗下角色扮演游戏《魔剑传说》排名第三。

韩国市场上的中国游戏类型,免费榜主要有休闲、动作、策略和角色扮演等类型。畅销榜依然主打角色扮演和策略两大品类,合占所有类型80%以上。目前,韩国市场上主流的中国角色扮演游戏主要来自4399、心动网络等公司,策略类主要来自莉莉丝、FunPlus、龙创悦动等公司。

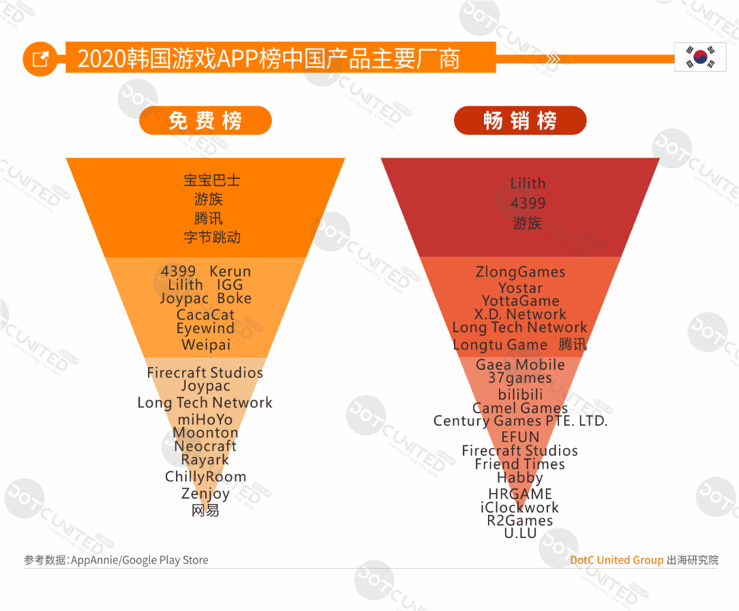

统计韩国游戏 iOS & Google Play Store TOP 200显示,免费榜上中国厂商有宝宝巴士、游族、腾讯和字节跳动等厂商,畅销榜上主要的中国厂商有莉莉丝、4399、游族等公司。

莉莉丝旗下2款游戏《万国觉醒》和《AFK Arena》均跻身韩国游戏 APP 畅销榜 TOP5,可谓目前在韩国市场上最赚钱的中国游戏公司。

根据 Newzoo 以及 SensorTower 数据预测,其次是美国、日本和韩国,分别为51亿、34亿和9亿美元。中美日韩四大市场合占全球市场规模超过60%。

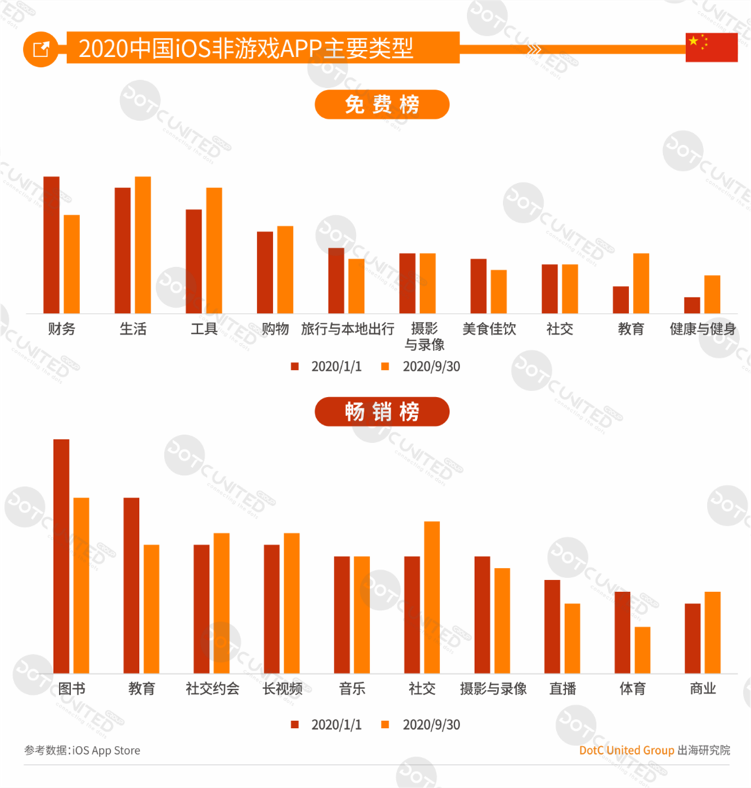

统计中国非游戏 APP iOS APP Store TOP200 结果显示,免费榜主要为财务、生活和工具等类型。畅销榜有图书、教育等类型。不论免费榜或畅销榜,各类型数量之间差异不大,基本呈现百花齐放之势。

统计1月1日至9月30日期间,中国 iOS APP Store TOP500 新发布的 APP 类型显示,免费榜和畅销榜新增主要都集中在工具类产品,其次是摄影和录像等类型。工具类主要为手机清理杀毒类,摄影录像类则以相机应用居多。

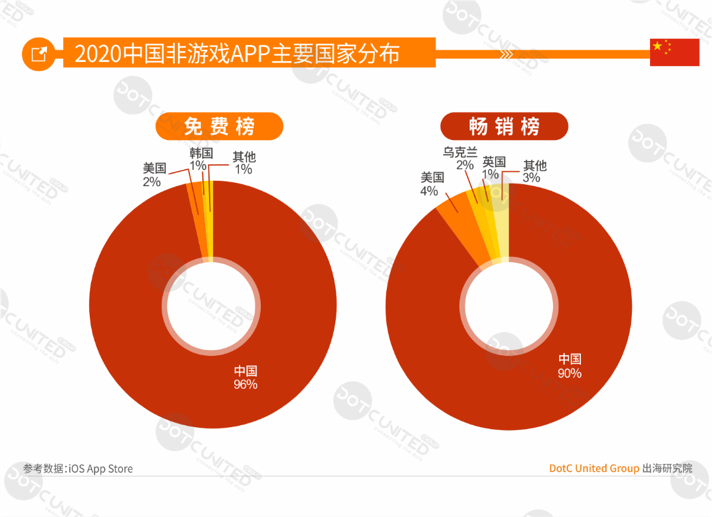

统计中国游戏iOS APP Store TOP200显示,免费榜和畅销榜上国内本土产品数量均以超过90%,除过非游戏APP天然具备的本地化优势外,国内应用开发实力也可见一斑。

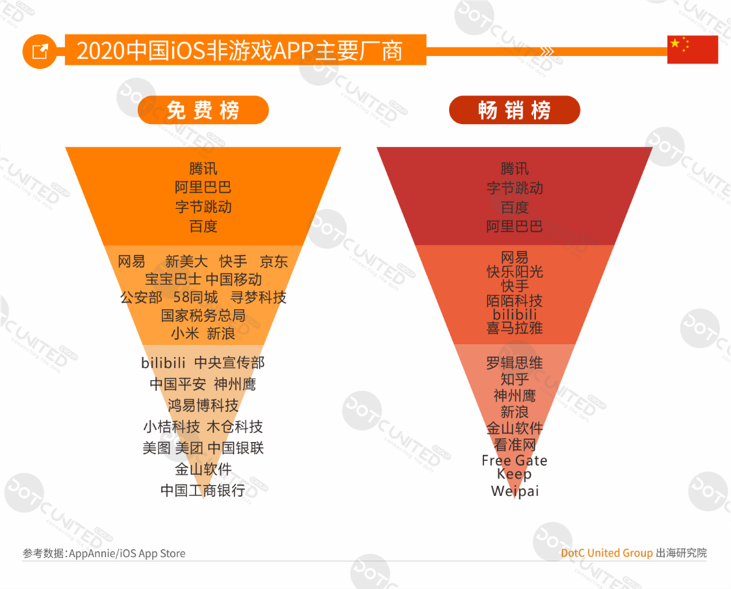

统计中国非游戏 iOS APP Store TOP200 显示,不论免费榜或畅销榜, BAT 三大巨头和字节跳动基本构成了国内 APP 开发和发行的核心阵容。此外,专注于垂直领域,如教育、金融、社交约会、交通出行等领域的厂商也各显神通,实力不容小觑。

疫情助攻健身&约会应用变现 国内垂直领域出海收成效

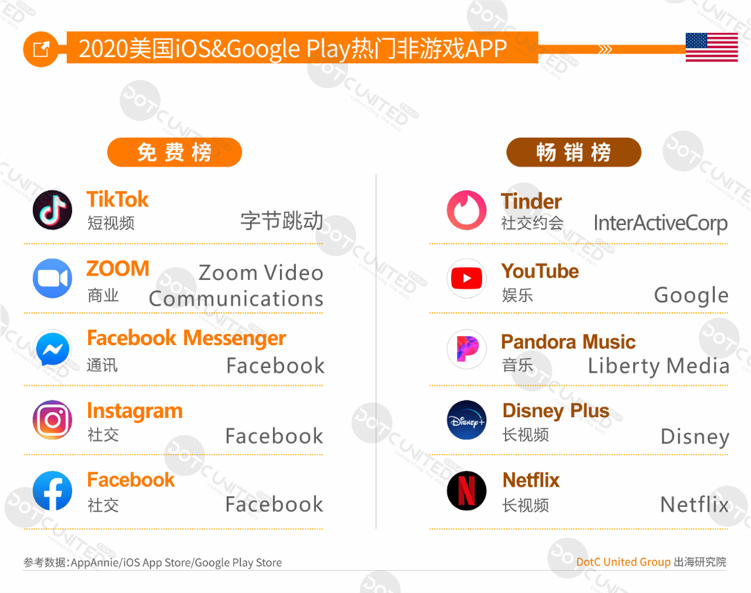

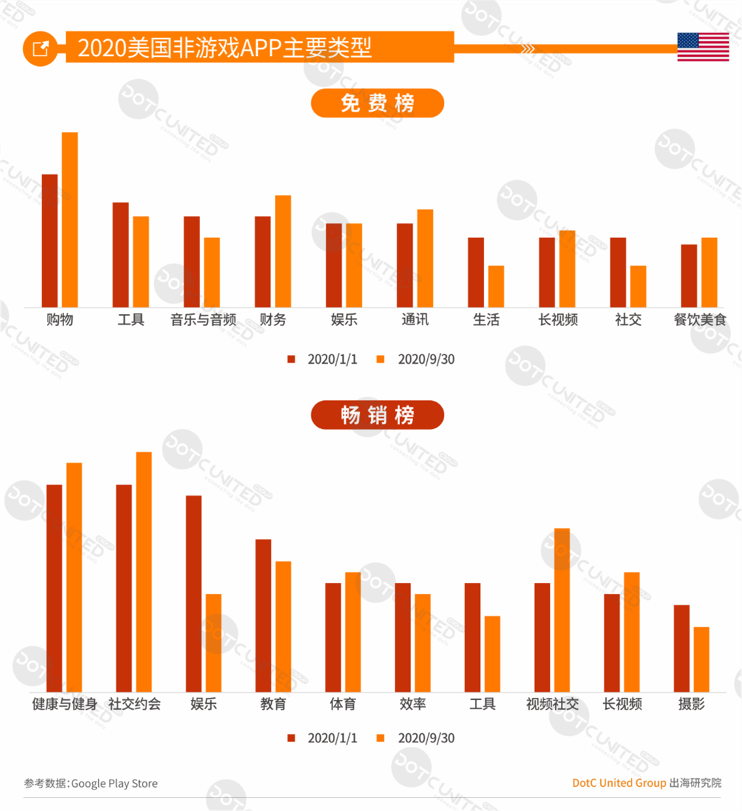

统计2020年1月1日至9月30日美国非游戏 APP iOS & Google Play Store 显示,免费榜和畅销榜头部产品中,除抖音外,其余均为美国本土产品。

疫情推动 ZOOM 超越 Facebook 系产品成为下载量仅次于抖音海外版的应用。Facebook 旗下通讯和社交巨头产品雷打不动,常年稳居头部榜单。

美国畅销榜首依然来自社交约会应用 Tinder。同样受疫情影响,音乐、长视频等泛娱乐应用变现提速,各领域巨头产品赚的盆满钵满。

统计美国非游戏 APP Google Play Store TOP200 显示,免费榜主要有购物、工具、音乐音频和财务等类型。美国市场上的购物类产品90%来自本土,主流应用包括 Walmart、Amazon、Wish 等。中国购物应用 Alibaba 和 SHEIN 在美国也有较好的成绩。

同样受疫情影响,线下社交活动、运动等从线下多转到线上,美国畅销榜中健康与健身、社交约会等类型表现突出。美国市场上流行的健康与健身产品基本都来本土,如 Fitbit、Strava 等。社交约会类应用同样基本都来自本土公司 Match Group、The Meet Group 等, 中国厂商 Dating.com旗 下社交约会产品在美国也有一定受众。

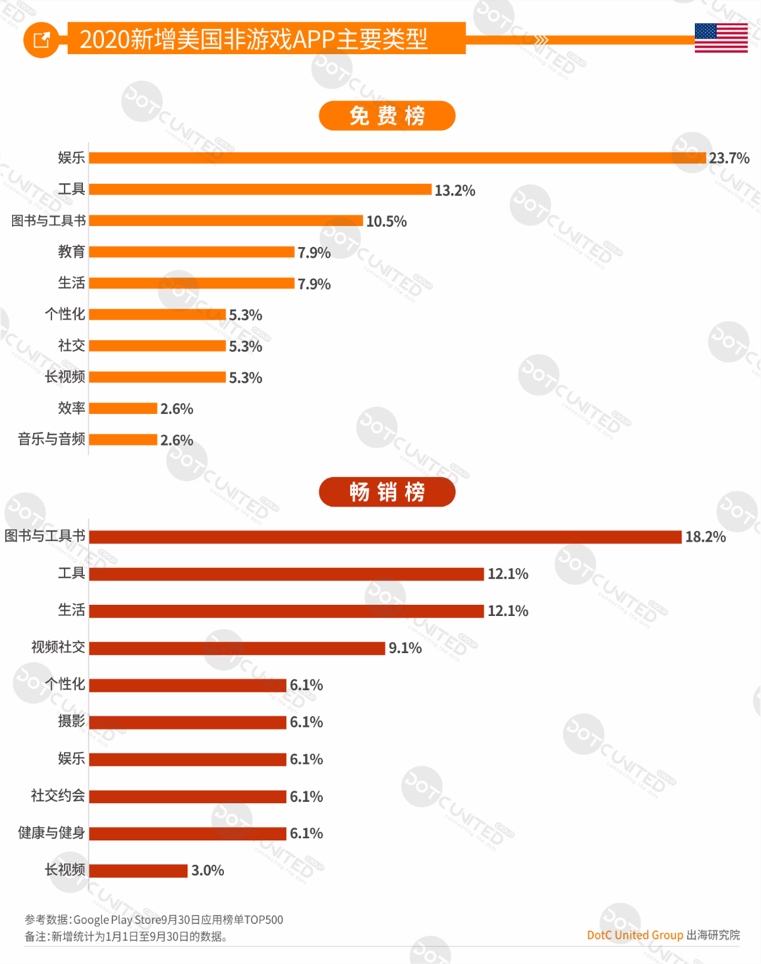

统计1月1日至9月30日期间,美国 Google Play Store TOP500 新发布的APP类型显示,免费榜上以娱乐类为主,占比约24%,其次是工具和图书类。占比分别为13%和10.5%。

畅销榜上新增以图书类为主,其次有工具类和生活类等。美国市场上新发布的图书类主要来自本土,此外,继 iReader 之后,掌阅旗下另一款产品 Story Lite 也于今年下半年进入了美国市场。目前,国内图书类出海美国的主流产品基本落在了腾讯、掌阅和 HiRead 手中。

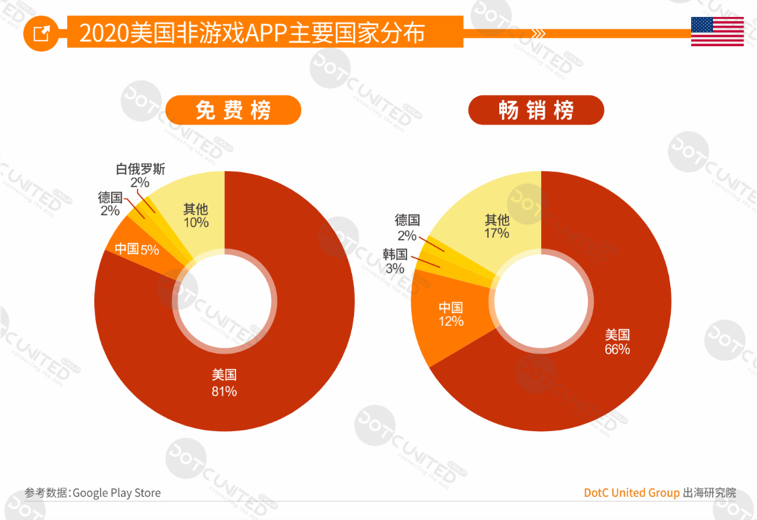

统计美国非游戏 APP Google Play Store TOP200显示,免费榜和畅销榜主要来自美国本土,此外,中国和韩国略占一席。

美国 APP 免费榜 TOP200 中,中国产品占比约5%,畅销榜中占比约11%,数量较少。

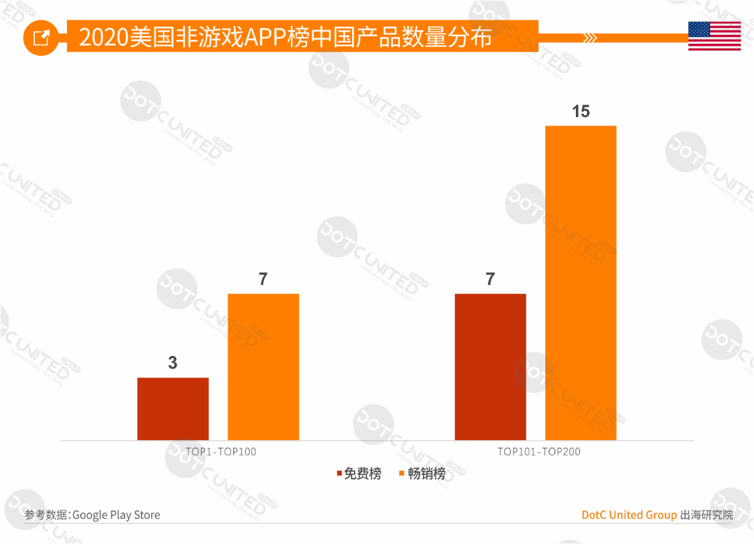

2020年1月1日至9月30日期间,美国市场上中国产品免费榜、畅销榜冠军分别花落 TikTok 和直播产品 BIGO LIVE。此外,欢聚时代的短视频Likee、腾讯旗下图书类产品 Webnovel、Glority 公司的教育应用 PictureThis 等在美国都表现卓越。

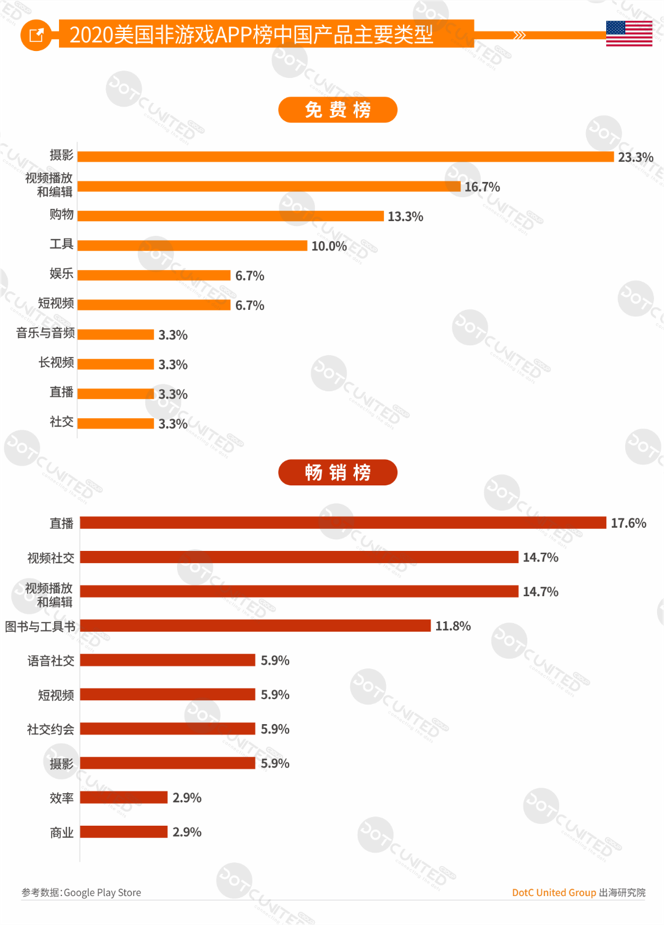

美国市场上的中国 APP 类型,免费榜以摄影类为主,其次为视频播放和编辑类、购物类产品。畅销榜主要为直播类产品,其次为视频社交、视频播放和编辑等类型。

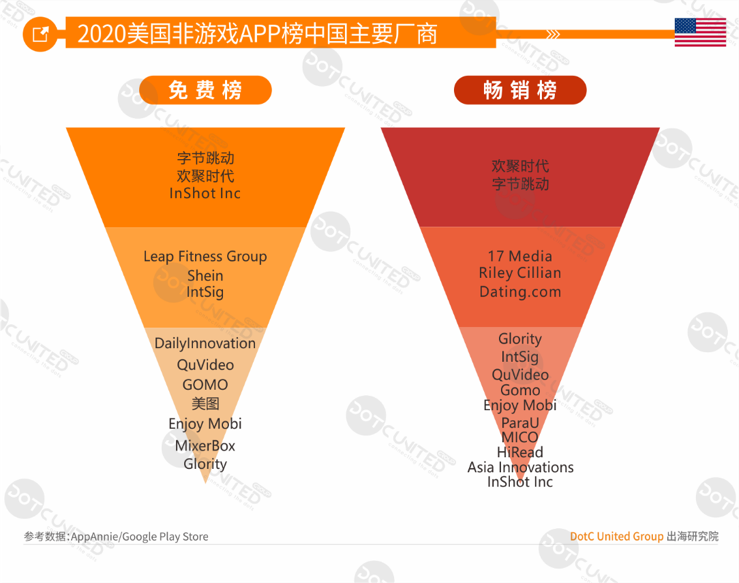

统计美国非游戏 APP Google Play Store TOP200 显示,中国出海美国 APP 市场的大赢家当属字节跳动和欢聚时代。此外,专注垂直领域的Inshot(视频编辑)、Leap Fitness Group(健身)、Riley Cillian(视频社交)、Dating.com(社交约会)等厂商也取得了优异成绩。

LINE 系产品日本最吸金 国内出海主攻摄影&直播

畅销榜中,LINE 系漫画、社交、音乐产品占据半壁江山,LINE 公司在日本市场的吸金能力可窥一斑。

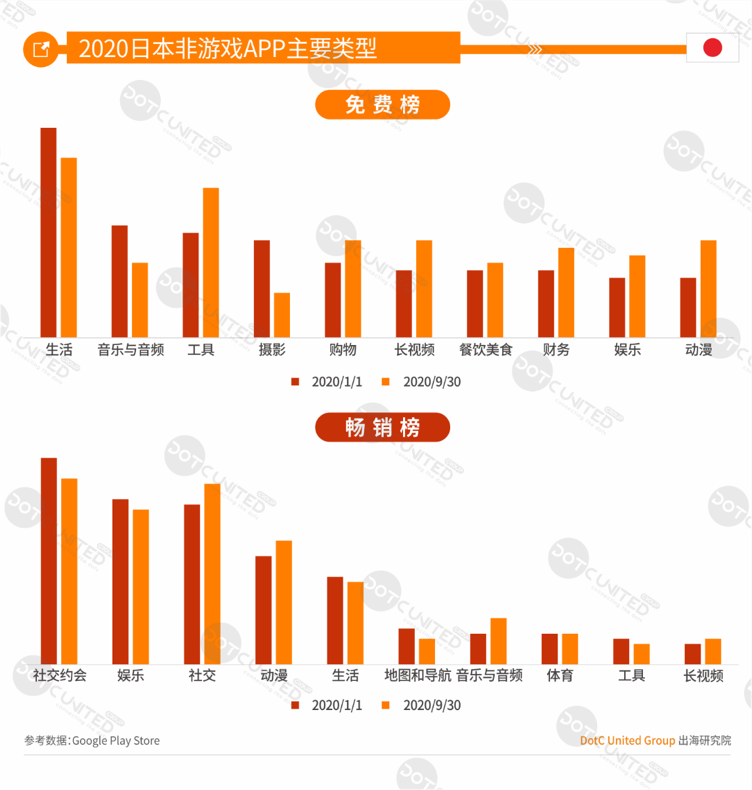

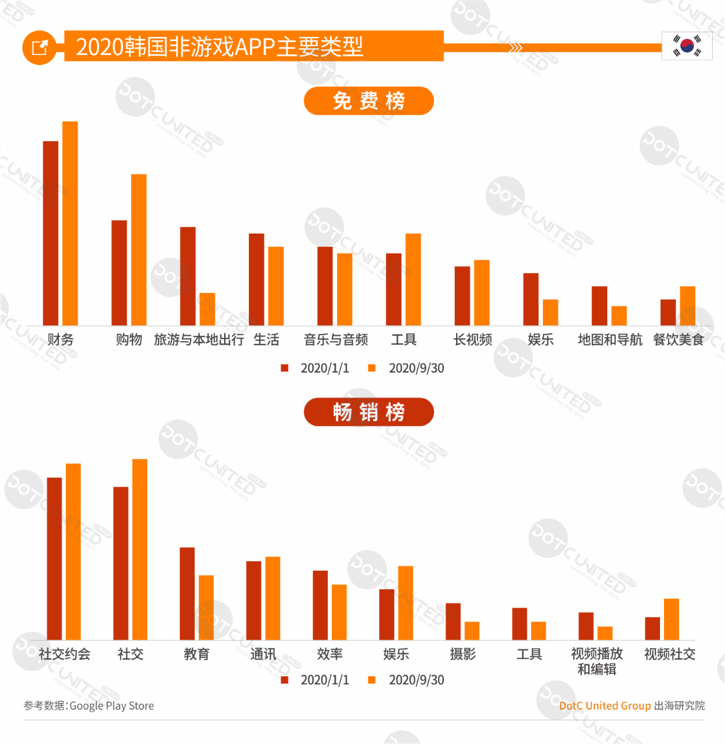

日本非游戏 APP 主要类型,免费榜主要以生活类、音乐与音频和工具类为主。畅销榜以社交约会、娱乐和社交等类型为主。

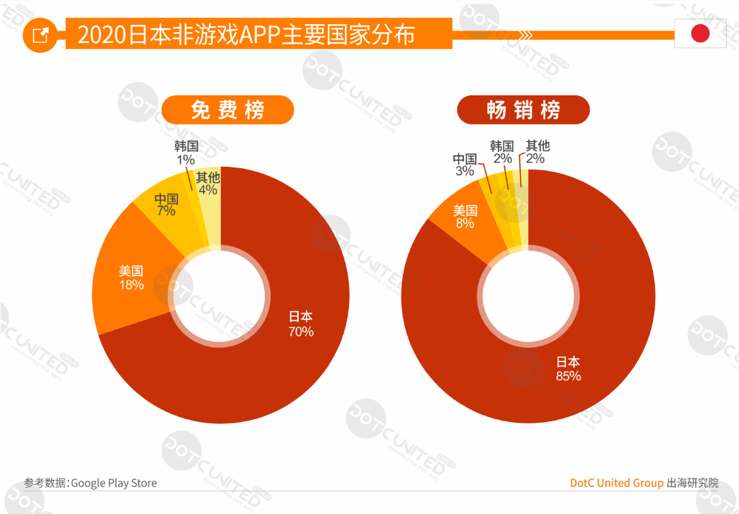

统计日本非游戏 APP Google Play Store TOP200 显示,免费榜和畅销榜主要来自日本本土,其次是美国和中国等国家。美国厂商是国内 APP 出海最大劲敌。

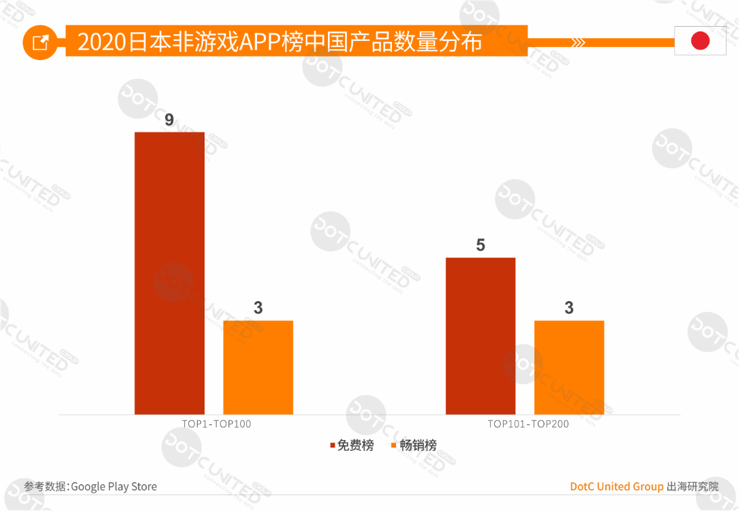

日本 APP 免费榜 TOP200 中,中国产品占比约7%,畅销榜中占比约3%,数量较少。

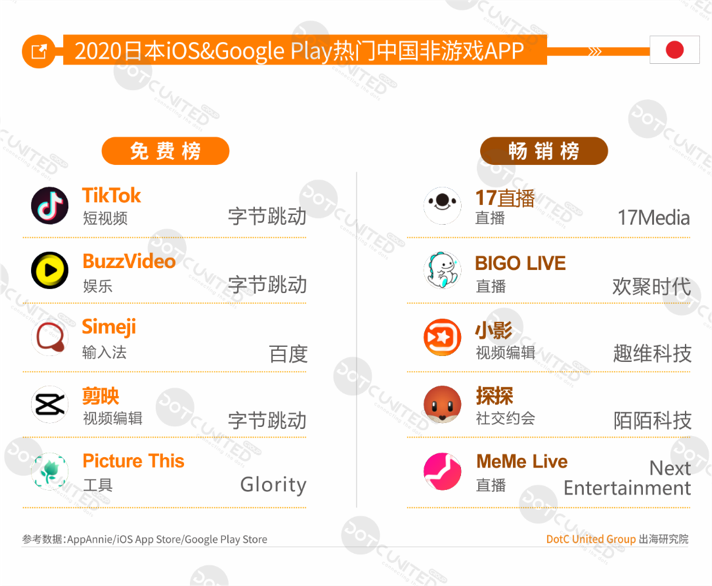

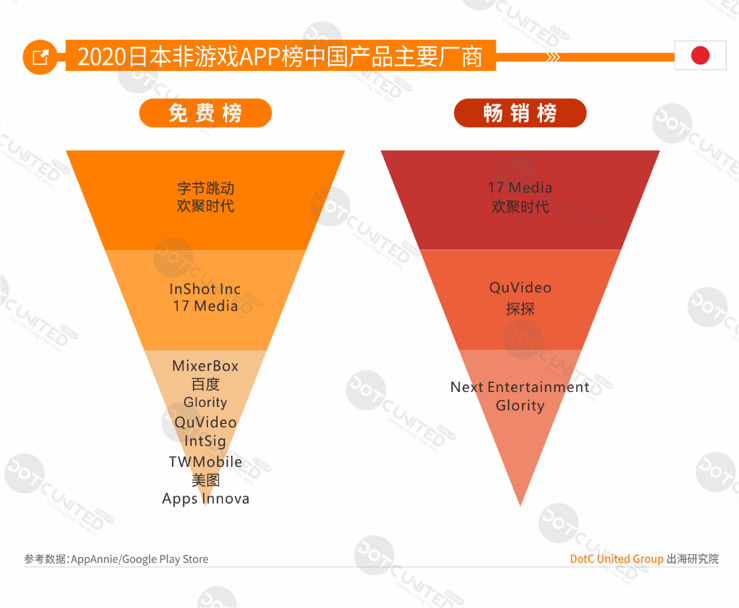

2020年1月1日至9月30日期间,日本市场上中国产品免费榜、畅销榜冠军分别花落 TikTok 和直播产品17直播。此外,字节跳动的娱乐产品 BuzzVideo、视频编辑应用剪映,以及欢聚时代的 BIGO LIVE、趣维科技的小影也备受日本用户青睐。

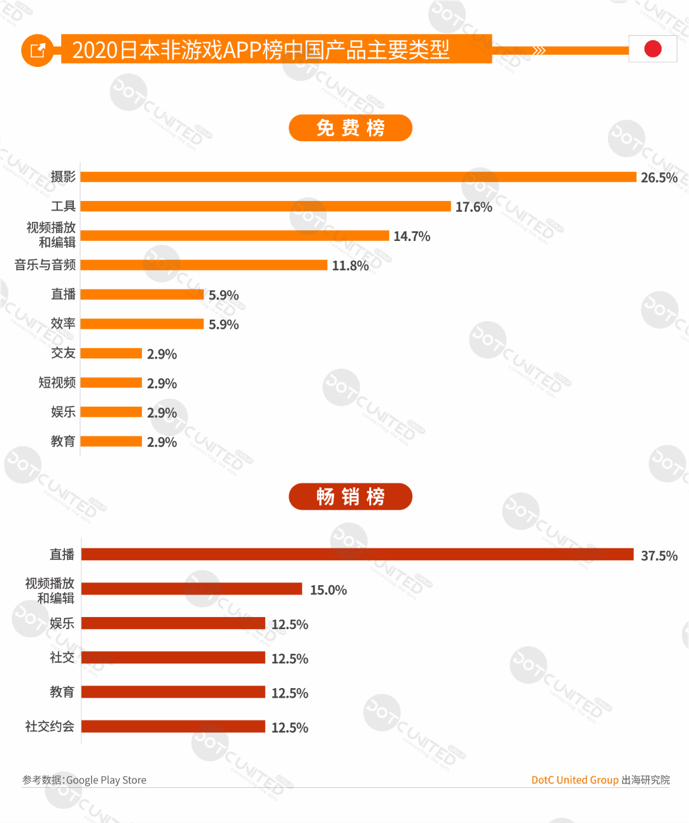

日本市场上的中国APP类型,免费榜以摄影类为主,其次为工具和视频播放/编辑类。畅销榜主要为直播类产品。目前,国内出海日本市场最具代表性的直播产品是17直播和 BIGO LIVE,其他海外竞品很难打破这两款产品在该领域的布防。

统计日本非游戏 APP Google Play Store TOP200 显示,目前中国出海日本APP市场的厂商主要为字节跳动、欢聚时代、17Media等。

日本本土厂商实力雄厚,海外产品输入壁垒高。目前,国内出海日本取得成绩的 APP 厂商尚在少数。

出行缩水社交膨胀 国内视频交互产品人气高

统计2020年1月1日至9月30日韩国非游戏 APP iOS & Google Play Store 显示,免费榜和畅销榜冠军分别为购物应用 Danggeun Market 和社交应用 Kakao Talk。这两款应用均为韩国本土产品。

统计非游戏 APP Google Play Store TOP200 显示,免费榜主要有财务、购物和旅游与本地出行等类型。受疫情影响,旅游与本地出行类在疫情发生后至今,上榜数量有所减少。

韩国APP畅销榜主要类型为社交约会和社交两大类。社交约会类产品90%以上都来自韩国本土,国内出海韩国的同类产品以探探和同志社交产品 Blued 最为成功。

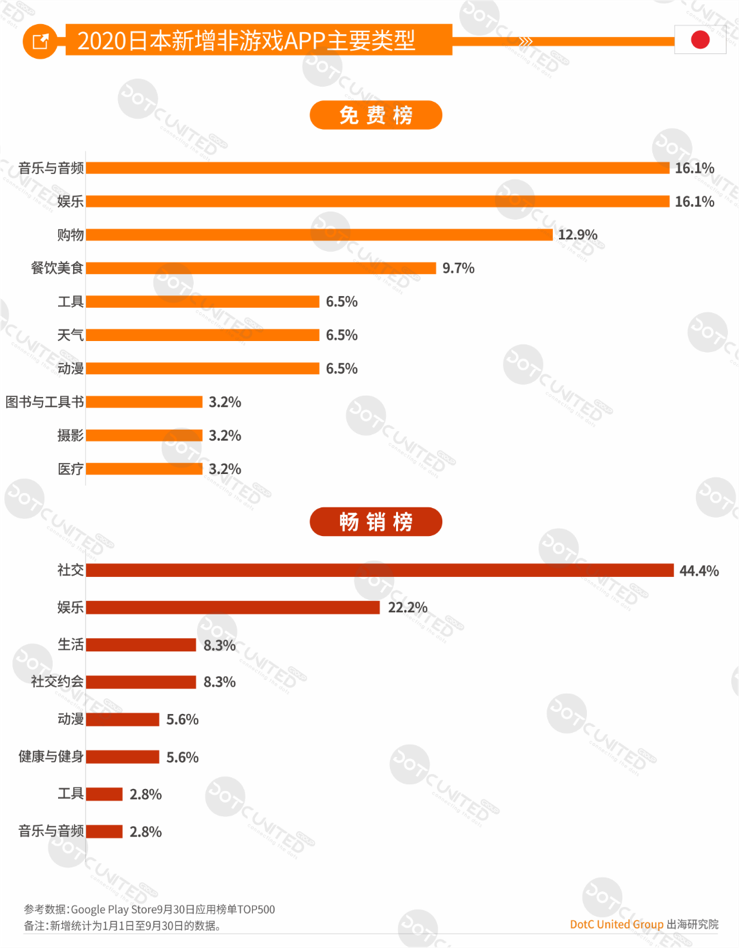

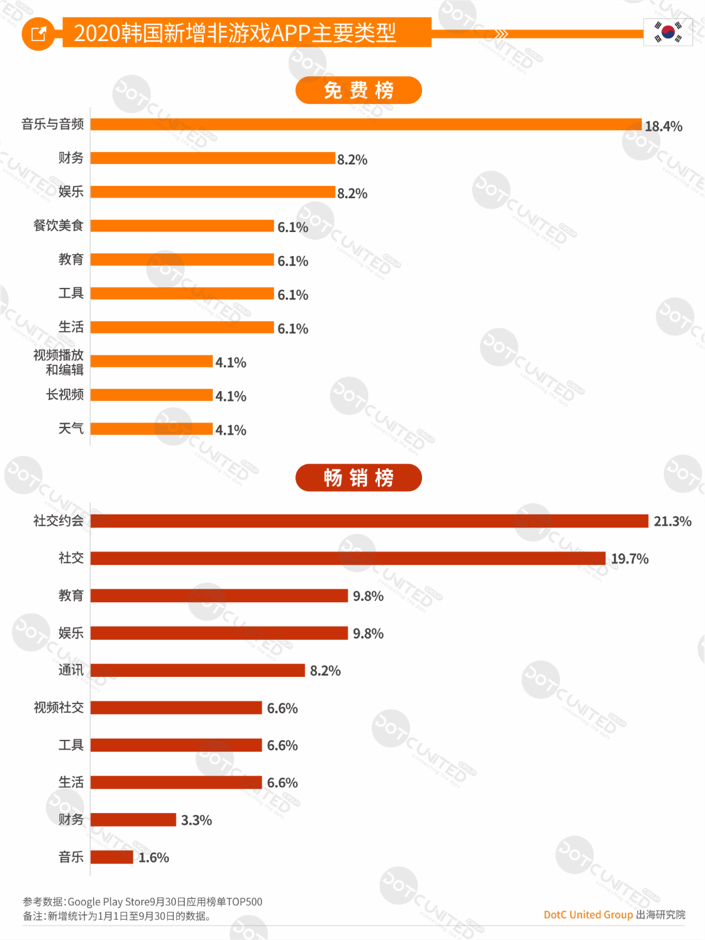

统计1月1日至9月30日期间,韩国 Google Play Store TOP500 新发布的APP类型显示,免费榜以音乐音频类为主,占比约18%,其次是财务和娱乐等类型。

畅销榜上新发布产品以社交约会和社交类为主,不论是韩国市场的主流类型,或者过去新增类型,韩国 APP 用户的重社交属性可见一斑。

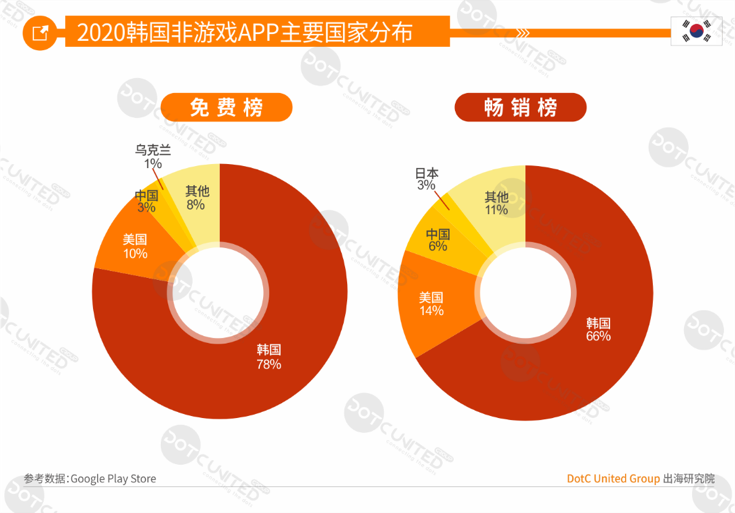

统计韩国非游戏 APP Google Play Store TOP200 显示,免费榜和畅销榜主要来自韩国本土,其次是美国和中国等国家。国内APP出海韩国,最大的竞争对手依然来自美国。

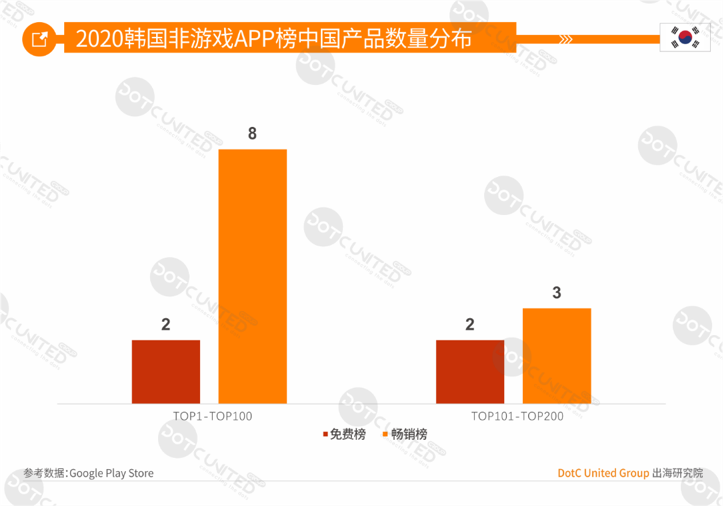

韩国 APP 免费榜 TOP200中,中国产品占比约2%,畅销榜中占比约6%,数量较少。

2020年1月1日至9月30日期间,韩国市场上中国产品免费榜、畅销榜冠军分别花落抖音海外版TikTok和直播产品 BIGO LIVE。此外,字节跳动旗下摄影应用 Ulike、陌陌科技旗下社交约会应用探探、趣味科技的小影均表现卓越。

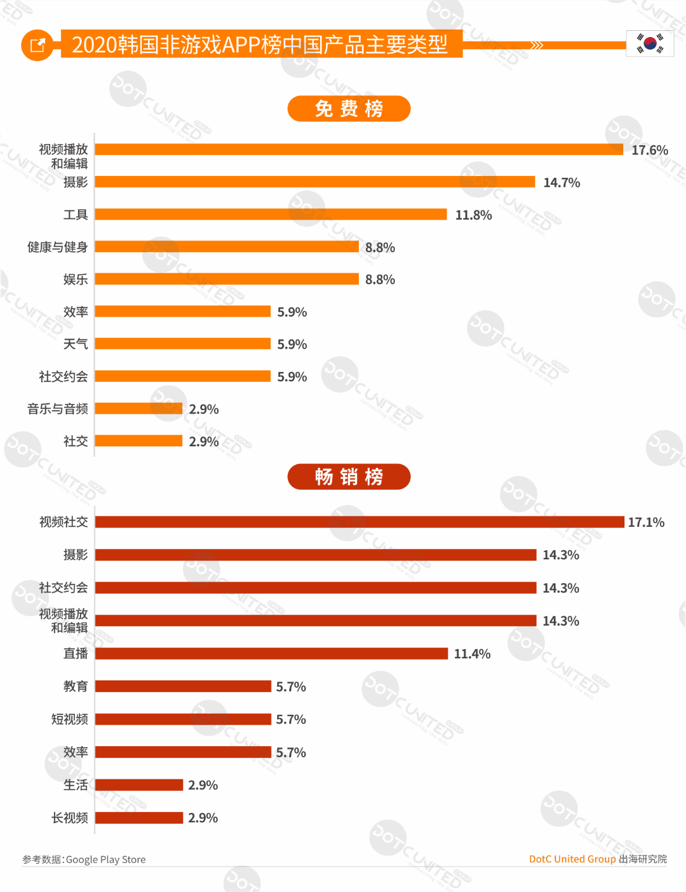

韩国市场上的中国 APP 类型,免费榜以视频播放和编辑类为主,其次为摄影和工具类。畅销榜主要为视频社交类, Riley Cillian 公司旗下两款视频社交应用 LivU 和 Tumile 在韩国年轻人里颇具人气。

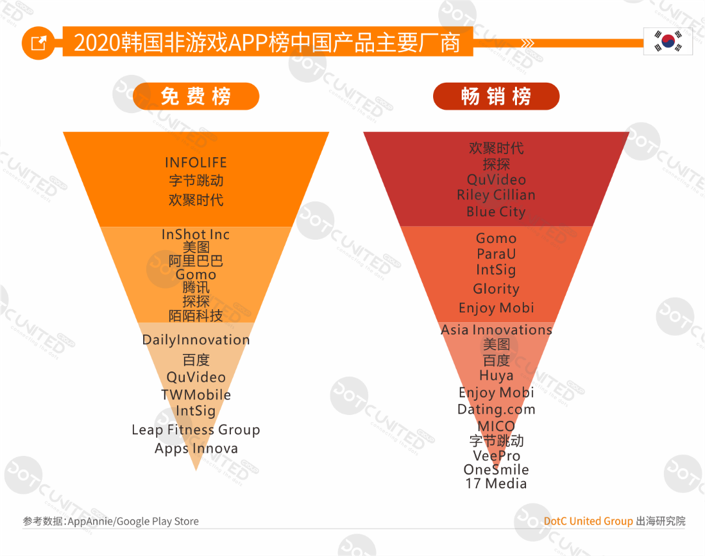

统计韩国非游戏APP Google Play Store TOP200显示,欢聚时代、字节跳动、探探INFOLIFE、趣维科技、Riley Cillian、Blue City 等厂商已经在韩国取得了非常好的成绩。这些厂商主要涉及短视频、视频社交、社交约会、摄影和视频编辑、语音社交等领域。