2022年虚拟数字人火了,尽管外界看好虚拟数字人的未来,但这一行的门槛,也比通常认为的要高

导读

继冬奥会之后,今年两会的媒体报道,虚拟数字人主播再度成为关注的焦点。多家媒体推出了自己的虚拟数字人主播,比如央视网的小C,SMG融媒体中心的申䒕雅,央视频的AI王冠等。

从左到右依次为小C、申䒕雅和AI王冠,图片来源@网络截图

这样的报道方式“创意感”和“亲和力”十足,吸引了不少年轻群体的观看。

图片来源@央视网

从洛天依、AYAYI等虚拟偶像到雅妮等虚拟主播,从演唱会到商业代言,从电商带货到医疗、教育服务,虚拟数字人正在渗透进我们的生活。

被看好的虚拟数字人

很难说这两年虚拟数字人的大热和元宇宙的兴起有多大关联,不过可以肯定地说,虚拟数字人成为“热潮”并非偶然。

艾媒咨询发布的《2021中国网民追星情况调查》报告显示,目前有超过八成网民在日常生活中有追星的习惯,其中有63.6%的网民支持和关注过虚拟偶像相关动态;有49.5%的网民每月在虚拟偶像上的花费不少于500元,且37.6%的网民表示愿意花更多的钱支持虚拟偶像。

也就是说,自二次元文化“破圈”以来,市场上一直存在对虚拟偶像的需求。

由于虚拟偶像几乎没有“塌房”问题和道德风险,且虚拟偶像有着很强的可塑性,相比于大牌真人明星,成本也更低,嗅觉灵敏的资本和互联网企业早就盯上了虚拟偶像的影响力和商业价值,并开始早早布局,比如爱奇艺在2020年就推出了国内首个虚拟数字人物选秀节目,阿里巴巴也推出了新国风虚拟偶像苏多多、虚拟角色张小Z等。

随着近几年人工智能、3D建模、动作捕捉、全息投影等技术的突破,以及显示设备、光学器件、传感器、芯片等硬件设备的发展,现阶段的虚拟数字人早已跨过“5毛钱特效”阶段,真实性和实时交互性较之过去有了很大提升,有的甚至可以初步达到以假乱真的地步,这为此轮虚拟数字人的风靡奠定了技术基础。

图片来源@网络视频截图

随着虚拟数字人的大受欢迎,外界普遍看好虚拟数字人产业的前景。

艾媒咨询预测,2022年虚拟偶像的带动市场规模和核心市场规模,将分别达到1866.1亿元和120.8亿元。

量子位《虚拟数字人深度产业报告》则预计,2030年我国虚拟数字人整体市场规模将达到2700亿,其中以虚拟偶像为代表的身份型虚拟数字人市场核心规模可达到1750亿。

另一行业市场研究平台头豹研究院也有类似的判断,其发布的《2021年虚拟数字人行业概览系列报告》预测,得益于虚拟IP、虚拟第二分身以及多模态AI助手应用的发展,十年后,中国虚拟数字人行业市场规模可达到2703亿元。

这种乐观预期,让越来越多的企业开始加入虚拟数字人行业。

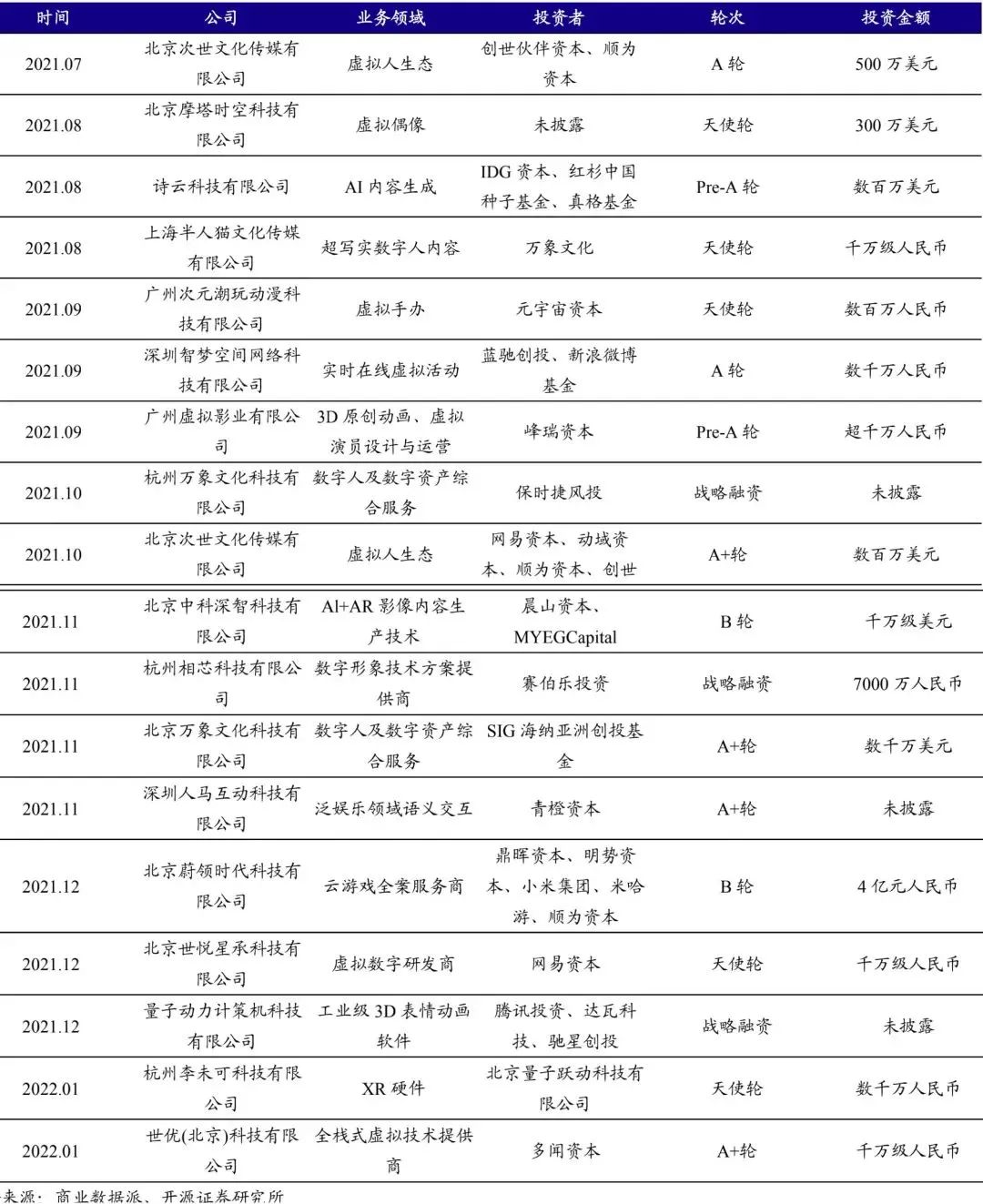

启信宝数据显示,仅2021年国内新增虚拟数字人相关企业超6万家,投资领域更是大手笔频出。据不完全统计,2021 年全年,虚拟数字人相关投资共有16笔,融资金额从数百万元人民币到数千万美元不等,其中不乏红杉资本、GGV纪源资本、峰瑞资本等知名投资机构。

2022年,虚拟数字人投资热情依然高涨,开年还不到一个月,虚拟数字人领域近百起融资累计金额已经超过4亿元。

目前,国内厂商在产业链基础层、平台层和应用层发展较为均衡,虚拟数字人从开发到落地的体系逐渐趋于完整。

其中,基础层相关厂商主要着力点在人工智能、动作捕捉、建模渲染以及虚拟数字人的技术服务,科大讯飞、捷成股份、新华网、标贝科技、追一科技和小冰等专注人工智能,云舶科技专研动作捕捉,环球墨非、亿真科技、虚谷未来科技、半人猫、叠镜数字、相芯科技以及 Tatame 等专注建模渲染,中科深智、魔珐科技和万像文化等负责虚拟数字人的技术服务。

平台层厂商主要负责虚拟数字人运营,包括虚拟数字人的外观设计、包装、宣传、落地和培养等,相关企业有上海禾念、乐华娱乐、动图宇宙、次世文化、创壹视频、虚拟影业、魔塔时空和世悦星承等。

应用层厂商主要投入在游戏、直播、动画、影视、音乐以及社交平台等,着眼于将虚拟数字人用于娱乐和营销,例如芒果超媒、奥飞娱乐和哔哩哔哩等将虚拟主播和虚拟偶像等应用于娱乐内容。

另外,中国移动、阿里巴巴、腾讯、百度、网易等综合型厂商也大力支持旗下相关公司或事业部向虚拟数字人赛道发力。

虚拟数字人的商业前景到底怎么样

尽管虚拟网红频频出现在公众视野,虚拟数字人行业也成为投资圈的热门赛道,但不得不说,虚拟数字人的商业价值尚不清晰,依然处在探索阶段。

这一点,很多业内人士心知肚明,比如阿里巴巴研究员、数字人技术负责人李小龙就认为,虚拟数字人目前处于一个“价值验证”阶段,“外界都很看好虚拟数字人的前景,但这个行业依然处于大量投入的阶段。”

就拿最吸引眼球的虚拟偶像和虚拟主播来说,尽管围绕虚拟主播、虚拟偶像的商业行为格外火热,但这些纯面向C端的虚拟数字人,其实同运营和商业化真人之间存在相似逻辑:其商业模式还是传统的粉丝经济,只有头部IP能依靠演出、授权、周边等来获取收益,吸金效应显著,而大部分腰部和尾部的项目由于缺少稳定的粉丝群体,在传播属性上相对较弱,因此无法迅速获得庞大的流量积累,商业化的过程较为艰难,仍然处于砸钱阶段。

据悉,现阶段虚拟偶像的一支单曲从编曲到人物形象设计、舞台设计等就需花费近200万元,再加上宣发推广等流量传播的费用,培养成本甚至会超过真人偶像,而一旦在传播过程中收不到好的效果,很有可能导致投入资金后生产内容无法变现的情况出现,因而虚拟偶像和虚拟主播的入局门槛远比外界认为的要高。

目前,腰部和尾部虚拟偶像IP主要活跃于直播电商等场景,由于版权价格较低,品牌更愿意用这些IP替代真人工作,降低劳动力成本,但也造成了这些IP进一步破圈的难度加大。

相比之下,面向B端的虚拟数字人,商业化前景要更为明朗。

获得2021年万科总部最佳新人奖的“崔筱盼”,是这类虚拟数字人的代表。

据万科集团董事会主席郁亮在朋友圈介绍,“崔筱盼”在系统算法的加持下,很快学会了人在流程和数据中发现问题的方法,并以远高于人类千百倍的效率,在各种应收/逾期提醒及工作异常侦测中大显身手。在其经过深度神经网络技术渲染的虚拟数字人物形象辅助下,“崔筱盼”催办的预付应收/逾期单据核销率达到91.44%。

这种效率优势足以让不少企业心动,在金融领域,已有多家银行推出虚拟数字员工,像浦发银行的小浦、江南农商银行的VTM、百信银行的AIYA艾雅等。

可以想见,随着虚拟数字人技术的进一步成熟,未来会有更多的虚拟“打工人”,以至于有的网友调侃道,“珍惜和真人同事内卷的日子吧,他们至少还是个人”。

事实上,前面提到的投资界在虚拟数字人行业的火热场景,大多也是集中在B端的虚拟数字人和技术产业链上游。

2021.07-2022.01 虚拟数字人融资项目汇总,来源@商业数据派、开源证券研究所

不过,尽管B端的虚拟数字人更被投资人看好,这也不意味虚拟数字人行业容易入场。

虚拟数字人的制作涉及到计算机视觉、图形渲染、自然语音处理、动作捕捉、深度学习等多种底层技术,而这些技术都存在瓶颈亟待克服。

比如,目前的人工智能建模结果就像 Siri 等虚拟助理对话一样,还不能完美地进行生成与驱动,算法过于复杂。即使突破了静态下高仿真的瓶颈,如何让数字虚拟人自然地交互,也是一大难题。

并且,越拟人越逼真,对技术的要求就越高,更麻烦的是,在用户体验上增进一小步,就得在技术上增加几何级的资金投入。

就拿前面提到的虚拟“邓丽君”来说,虚拟“邓丽君”属于最写实、精细度最高的影视级虚拟数字人,制作这样的数字虚拟人,仅前期建模成本就需要至少几百万,制作周期也很长,一般来说,预计一个20人的团队需要耗费约半年的时间。

等数字虚拟人制作出来后,也无法在普通的电脑端直接进行驱动,需要动用众多相关电脑,甚至其渲染都需要一个网络来进行,比如现在有些地方单独建立了渲染农场,在服务器空闲的时候进行渲染。

因此,相比于创业公司,大公司在技术、资金、人才储备等方面的优势非常明显,目前来看,在这场虚拟数字人发展竞赛中,大公司有更高的胜算。

总而言之,不管一个行业的前景多么吸引人,当下的市场有多繁荣,都要先想一想,这个行业里到底有没有自己的位置。