欢迎关注“新浪科技”的微信订阅号:techsina

文/杨晓鹤

来源:Tech星球(ID:tech618)

“微信也要搞618了,电商的节日也参与?”

这是很多人第一时间的反应,而且微信视频号不仅要参与,还是官方首次筹备618。这还不算,视频号连轴开演唱会、加速开发内容付费产品、企业微信接口收费等等,曾经对商业化佛系的微信,如今将触手拓展至社交外的各个领域,努力提速商业化。

一直以来,“克制”是微信和张小龙的座右铭。从2011年诞生至今,打击微商、朋友圈每天最多4条的广告加载率,小程序、企业微信到视频号免费的生态,微信一直避免过度商业化。

然而,在互联网经济几乎硬着陆的今天,腾讯也不再是“印钞机”了。从腾讯5月18日发布的2022年Q1财报看,腾讯本季度收入为1354.71亿,同比基本持平,环比下降6%;经营盈利为372.17亿元,同比下降34%,环比更是大降66%。营收、净利的增速都创了近十年的新低。

从财报公布的数据看,微信及 WeChat 合并月活跃账户数已达 12.88 亿、同比增长 3.8%。手握10亿月活,一向佛系的微信,也需要承担腾讯营收的重任。

从这次财报看,腾讯营收重点的增值服务中,视频号直播服务收入增加,社交网络收入增长1%至291亿元,企业服务也成为少数维持同比增长的业务。这些数据都体现出微信(企业微信)的商业化规模及潜力。

从小小的微信货币“微信豆”开始,到今天悄然展开的各项商业化,微信正逐渐向“钱”看。

当然,微信如何保持用户体验和生态良性过渡,也是一大新的挑战。

视频号吹响商业化号角

“去年618官方没有组织活动,一些商家自发跟进了618,双11又有一定规模的商家自发参与。”

谈及这次微信视频号的618活动,阿拉丁研究院负责人谢莹晖告诉Tech星球,也是经过两次的初步探索,这次618,视频号官方开始做电商大促活动,找了很多品牌做活动。

没有抖音对大品牌“满300减50”的补贴,视频号对商家只有一些推流奖励。从5月31日晚8点开始,“6.18视频号直播好物节”开始。一位商家告诉Tech星球,活动入门门槛是“最低单场销售金额达到1万元,达人单场退货率超过40%”。

虽然看似设置的门槛不高,但视频号生态还不太成熟,能符合这些条件的不多,会筛选去很多个人普通卖家。实际上,主推KA品牌商家,也是目前视频号带货的策略。为此,视频号设置了S、A、B、C的商家等级,其中教培图书类的S级别要求单场销售额不低于100万,微信直播间会提供单场10万UV支持。

“去年视频号来温州做了次小规模招商,今年也有7、8家大厂商做定邀”,“老马电商圈”创始人马凯跃告诉Tech星球,但整体效果不是太明显,目前看还缺乏卖爆的案例。据其介绍,某品牌是在抖音上比较大的工厂KA,这几天在视频号预计卖了几百万,这还是矩阵号加持下的成绩。

而且,据悉目前视频号对一些品类已经开始规范,比如义乌小饰品需要报备,不能证明资质或有其他平台成绩,还无法开店获得流量。

不仅筹备618电商节,微信将逐渐打法成型的视频号演唱会模式,也在紧锣密鼓地推广起来。从网传的微信视频号演唱会招商项目清单中,可以看到6-8月还有后街男孩、刘若英、伍佰等明星演出活动安排。

如此密集地安排商业演唱会,无疑是源于首场崔健视频号演唱会的成功。这场3小时的直播,点赞超过1.2亿,累计观看次数达6370万。这也让这场演唱会的独家赞助商极狐十分高兴,很快拿下接下来的罗大佑视频号演唱会。

据极狐公布的数据显示,4月份崔健的演唱会为极狐带来了上千条高意向用户线索,预期转化率可达90%。罗大佑那场演唱会热度与崔健几乎同等,预计商业化转化效率也差不多。赞助商在品宣和转化效果上都满意,这也让视频号演唱会不愁没有商业赞助。

除了视频号,企业微信也在近期“突然”开始收费,紧跟视频号的商业化步伐。

5月9日时,企业微信在一份公告中明确提出,要按照平台接口调用许可,向服务商进行收费。在企业办公平台领域,钉钉、企业微信、飞书还在“三国杀”之际,企业微信率先收费,会导致用户迁移竞争对手那去吗?

“一开始没太理解企业微信接口收费,毕竟对于中小企业来说,又多了一笔成本。”合肥SCRM企业快鲸创始人陈允告诉Tech星球,从其公布的收费价格计算看,100人企业使用企业微信成本增加四五千元,虽然不多,但也并不低。

但后来陈允也明白企业微信收费的逻辑,链接微信的私域流量,是企业微信独有、也是最大的优势。先对这一部分流量管理能力收费,并不影响企业微信后续的功能拓展与升级。“河流的大坝早建起来,早发电(流量)收益,并不影响以后搞养殖和船运等服务。”

陈允认为,目前企业微信应用市场至少有几百家SCRM(社会化关系管理)企业,虽然企业微信是对他们(第三方服务商)收费,但这些成本肯定要转移给企业用户。如果未来企业微信继续扩大收费范围,大家也许会在企业微信用SCRM能力,其他的功能用钉钉或者飞书的免费能力。

在视频号和企业微信两大产品提速商业化之外,微信本身也有一些付费能力推出。

在今年年初,视频号上线了首个付费直播间“腾讯NBA”,直播的内容则为NBA常规赛直播,用户可自行选择想看的场次,但需支付90个微信豆,越来越多的付费直播内容也在筹备。

还有在近日,微信iOS 8.0.22版中上线了“我付费的内容”这一新工具。点击“订阅号页面右上角”即可看到“我付费的内容”,其中包含了此前所有的付费内容相关数据(付费次数、付费金额),以及已付费内容汇总,帮助用户加强管理自己的付费内容。

微信多元化的商业化进展,尽管现在还只是一小步,相信对生态来说已经是一大步。

微信商业化的得与失

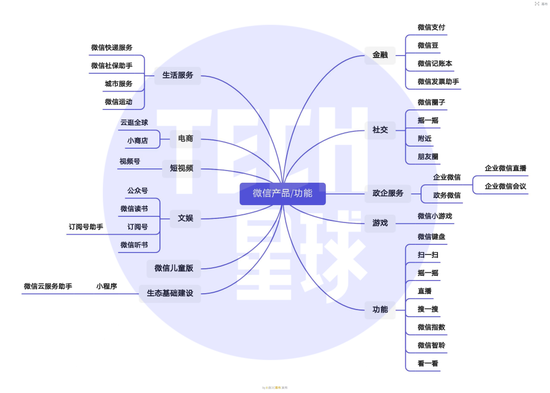

在用户眼中,微信这10年,貌似只有小程序、企业微信、视频号等几大产品创新。从目前看,也是这几款产品有商业化的潜力。实际上,微信演化的产品创新非常多。

制图:Tech星球 陈桥辉

制图:Tech星球 陈桥辉

从后续的发展情况看,微信探索失利的功能产品也有不少。

其中,微信内置版小红书——“微信圈子”,这款产品是2018年8月开始运作“我的购物清单”,2019年3月加强社交电商属性,更名为“好物圈”。在好物圈中可以记录和分享自己的生活,2019年12月迭代成为“微信圈子”,拥有游戏、美食、母婴、市场等20余个圈子,有些圈子粉丝数已经聚集到50万左右。

一位上海互联网大厂总监闲暇时间创办的“爱旅行爱生活”圈子,聚集了25000人,已经位居旅行类目第一,但这个圈子最终没有等到商业化的那一天,微信圈子这款产品就在2021年12月官方宣布停运。

很多网友说,“很遗憾通过停运的新闻,以这种方式认识你。”低调诞生,高调关闭。当然,相比微信圈子,微信也有一些开始很高调,现在却很低调的产品,典型的是小游戏。

小游戏推出之际,最开始的就是爆款“跳一跳”。2018微信公开课,张小龙现场玩起了火热的小游戏“跳一跳”,并在现场达到了近1000分。当时宣布,微信小游戏的日活已经达到1.7亿。

2020年,微信10周年的公开课现场,微信公布过去一年中,人均游戏时长增长50%,人均游戏款数增加20%,商业变现增加20%。以微信过10亿体量来说,这些成绩并不算惊艳。

本以为小游戏会经过蛰伏后一鸣惊人,如今却再无爆款推出。此前,微信团队公布小游戏发展规划,2018-2020年休闲、益智、经营类占主导,2020年及未来角色、MMO、策略类型游戏占主导。今天看到微信小游戏热榜,都是几款非常眼熟的小游戏,发展规划并未如预期。

如果分析这些产品成败的原因,有趣的现象可能是需要强运营的产品,微信一般做不好,如果依靠社交流量轻运营的产品,则会逐渐成功。

比如微信圈子、云逛全球、小游戏这些,都需要建立社区生态,需要强运营引入生态玩家和消费者,建立分享、交流、交易的链条,而微信支付、朋友圈、公众号、微信读书这些成功产品,则都是产品思维,并不需要后续强运营。

然而,从视频号这个不仅是微信,甚至是腾讯S+级别的项目看,微信就已经有了明显转变。从一开始运营划分行业邀请抖音、快手MCN机构的加入,到此次618的重点运营推荐,都可以看出微信试图改变重产品轻运营的思路了。

但正如走向产品神坛的张小龙,建立了微信产品壁垒,运营的壁垒也并非容易。以视频号的直播电商生态建设为例,不少商家感觉官宣整体的日活、月活很大,但是直播间的流量还是不够。

马凯跃认为,这与视频号用户粘性不足、带货风格还未成型有关。据其估计,目前视频号直播间是1:1推荐流量,也即自然流量(账号粉丝、社群、朋友圈)是1,视频号再推荐等比的流量。

这些流量也不懂视频号的直播电商风格,是快手的信任经济还是抖音的兴趣经济?虽然很多人认为,这些都是平台发明的概念名词,可从Tech星球体验看,618好物分享除了京东、小米等官方直播间,很多直播间从场观、粉丝数还是介绍,你无法分清这是大主播还是大品牌的直播间。

去快手,看到辛巴直播间会下单,在抖音看到爆款会下单。在视频号,这些直播间先不说东西好坏,你先没等熟悉就想划走了。

因此,微信也开始重视对生态头部玩家的支持,这与微信一贯坚持的平等运营的思路并不一致,但也必须如此。任何生态都接近金字塔形,通过头部的典型案例吸引玩家入场,中腰部具备付费能力的玩家撑起大盘,底部玩家构成生态繁荣的景象。

曾经,微信生态最大的典型案例应该是拼多多,但拼多多依赖小程序起家后,已经逐渐导流到其独立APP。在这次上海疫情中,拼多多旗下的小程序“快团团”聚集了80万团长,虽然交易额无从得知,微信的运营是否能留下其才是关键。

微信生态迎来商业化大考

运营的本质是产生交易,交易的本质则是创造收入。

众所周知,目前微信生态主要盈利部分增值服务和广告收入。这其中网络广告的收入有明显缩水,腾讯2022年第一季度社交及其他广告收入157亿元,下降15%。

背后原因不难理解,受到疫情以及“双减”和游戏版号等影响,微信生态内电商、教育、游戏等行业投放都急剧减少。微信也并没有坐以待毙,增加的公众号内订阅列表广告拉动了其广告收入增长,部分抵消了联盟广告的下滑。

实际上,广告行业是经济环境的晴雨表,广告收入的增长微信并不能掌控,能掌控的是更多微信生态的增长。从微信生态内两大玩家,有赞和微盟的发展来看,微信本身的发展思路也在调整。

2022年春季,有赞发生大规模裁员,虽然直接原因是快手在2021年双11后切断有赞的商品链接,但实际上,微信在2020年7月推出小商店,也让微盟和有赞的发展前景,不被资本市场看好。

在微信生态内做工具服务,整体天花板还是非常高。阿拉丁研究预测,未来三年,公众号、视频号、企业微信、小程序商业化能力的释放,将促进微信电商GMV飞速提升,整体规模突破10万亿。只是对第三方服务商来说,最大的隐忧是微信是否决定逐渐提升平台自营能力。

努力提升商业化进展的微信,可能认为自建交易平台、工具产品、支付服务等系列服务,才能对生态玩家有更强的掌控力,以及建立更为多元化的收入方式。

虽然鲜少露面的张小龙并未公开表达此观点,但腾讯副总裁、CSIG负责人汤道生在接受36氪采访时,也表达了类似的意思:我们是围绕增长模式的改变来做调整——从过去更多强调收入规模,逐步转向以自研产品为收入主导的业务模式,强调健康、可持续的收入结构。

无论如何,已经发展10年的微信,是时候提升商业化营收了。对比日活6亿的抖音来说,其母公司字节跳动公布2020年实际收入达2366亿元,同期,月活超10亿的微信为主创造的社交网络广告收入1081亿元,货币化率甚至还不到前者2分之1。

当然,图文为主的微信,并不适合提升广告加载率,可能内容创作者和商家的付费流量获取,以及接口、交易抽佣才是微信重点发力的方向,这也是目前视频号、企业微信正展现出来的商业化思路。