又有一家明星项目成功IPO了。

5月25日,办公IT综合解决方案供应商易点云成功登陆港交所,公司发行价为10.19港元/股,发稿前市值为56亿港元。

关于易点云的标签有很多:它的创始人纪鹏程是清华博士,它是资本宠儿、背后站有多家一线知名投资机构,它在中国办公IT综合解决方案行业位列第一……

易点云的上市,不光光是一家创业企业成功上市的故事,还折射的是中国中小企业在办公IT综合服务付费方面意识和需求的提高。

根据咨询公司Frost Sullivan数据,截止2021年,中国企业办公IT服务市场绝大部分还是买断模式,包括订阅制在内的用量付费模式仅占市场收入的4.5%;但是接下来的五年,用量付费模式的复合增速将超过40%,其背后主要的推动力就是中小企业日益增长的需求。

这显然是一个值得期待的市场。

3年营收超33亿元,毛利率高达46%

清华博士纪鹏程在2014年成立易点云之初,瞄准的就是付费的企业服务市场,主要对外提供随用随还办公IT综合解决方案、设备销售、SaaS及其他服务,为企业客户提供一站式办公IT服务。

纪鹏程赌对了。

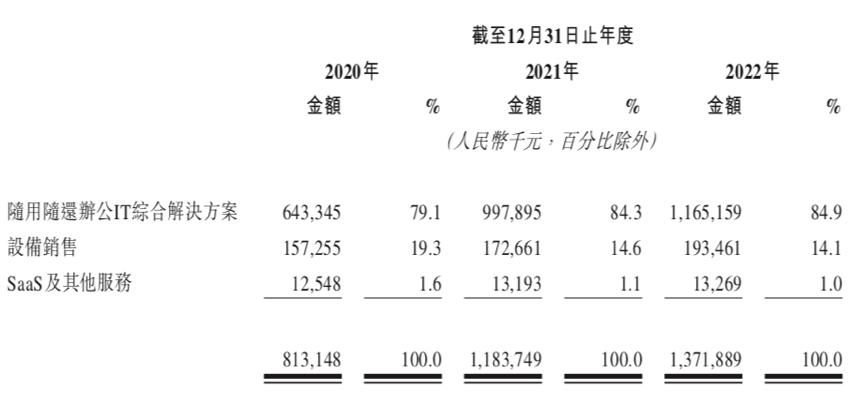

根据招股书,易点云的客户基数和业务体量在逐年上涨。截至2020年、2021年及2022年12月31日,易点云分别拥有约27,975家、37,966家及42,343家订阅企业客户,订阅设备分别约为76万台、108万台及109万台。

在同一报告期内,易点云每月的订阅费范围通常为60元-1007元,设备的平均销售价值分别为1568元、1573元、1032元,而易盘点每年的服务费范围在1280元-13980元。

同时上升的还有公司的营收。在2020至2022年期间,易点云营收分别为8.13亿元、11.84亿元、13.72亿元,相当于3年共入账33.69亿元。和不少缺乏盈利能力的互联网公司不同,易点云在两年前实现了盈利:报告期内公司经调整后利润分别为 -4452.4 万元、9348.1 万元、1.35 亿元。

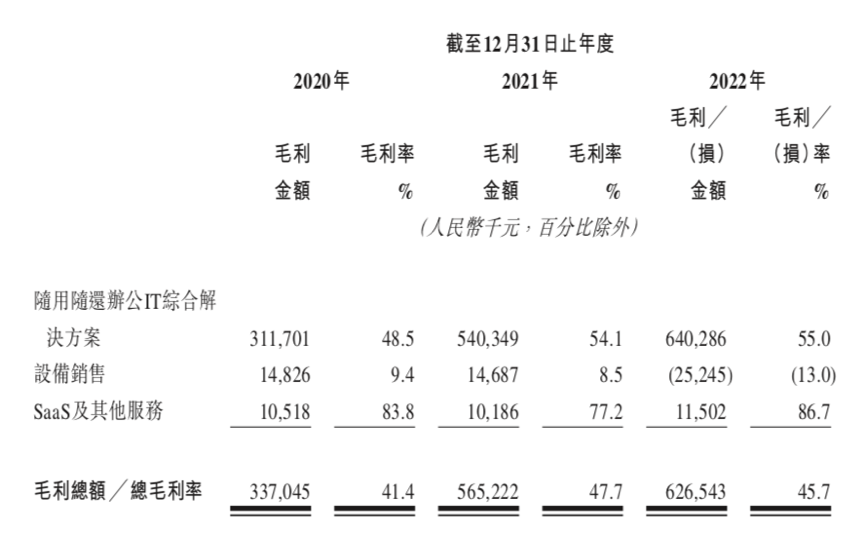

另外还值得一提的是易点云的毛利率。根据招股书,易点云在2020至2022年期间的毛利率分别为41.4%、47.7%和45.7%——在整个中国企业IT服务行业,这个毛利率着实不算低。

背后最大机构投资者——源码资本

作为一家资本宠儿,易点云一共完成了8轮融资,累计金额超过13亿元,上市超估值27亿元,源码资本是其中投资金额最多的一位投资者。从2018年2月成为该公司的股东后,连续3轮都对其加注,共拿出五、六个亿元来支持公司发展。纪鹏程曾表示,源码资本在战略战术上为公司提供了卓越的帮助,是值得信赖的朋友。

这种信赖,早在20年前就开始萌芽。源码资本合伙人常凯斯与纪鹏程是清华大学同班同寝室的兄弟,20年前,在清华大学同一间寝室里,纪鹏程和常凯斯在游戏中鏖战;2014年底,纪鹏程决定要做点新事情的时候,他也找到了常凯斯;如今公司上市,他们一起走上了现实世界的战场,在港交所拿到了第一个里程碑式的胜利。

“在最开始创业的时候,我就发现易点云创始团队对于数据非常敏感,他们从很早就意识到这个生意的关键就是现金流管控,搭建了从业务到实物资产再到资金现金流相互映射的管理模型。一个电脑最开始要花多少钱买?怎么用外部资金?资金的成本大概有多少才能和这个电脑的这个收益打平,他们想得非常清楚。”常凯斯解释说:“而且团队关于产品定价很早就有自己的一套逻辑,按照资金成本去反推定价,易点云是这个业务模式的定义者和龙头企业,在行业中有较强的定价权。”易点云的财务情况非常清晰,这对于绝大多数初创企业来说都极为难得。

源码合伙人常凯斯、源码合伙人王巍等与易点云创始人纪鹏程 在现场进行敲钟仪式

如纪鹏程所说,资金仅仅是源码资本提供的一小方面支持。据投中网了解,易点云的前身名为“易点租”,之所为后改为“易点云”是公司Saas项目的启动,源码创始人曹毅和资本市场部合伙人王巍参与其中帮助了公司定位的调整,并确定了“易点云”的正式命名。

战略的调整是其一,深度绑定公司业务赋能才是源码对易点云提供的重中之重。

比如,针对公司发展过快销售人员储备不足的问题,源码资本的创业服务专业人士在承接需求后分析,“销售岗位需求大、频次高,帮助优化招聘销售岗位的能力更为重要”经过深入的了解,梳理出确定统一筛选标准、明确岗位画像,总结招聘SOP、转变面试方式笔面结合,专场面签,新兵拉练等措施,最终这个问题顺利解决。

随后,在易点云进入快速发展阶段,中层管理人的责任越来越大,由于业务的特殊性把从市面上“找人”变成从自己公司“育人”就变得非常重要。在从创业初期的小规模管理模式向现代化高效的管理模式转变的过程里,源码通过各种方式,比如一起寻找杠杆型人才、定期举办针对 CEO 的码脑学习等等,成为易点云最强大的助攻。

帮助解决公司业务困难显然还不是源码资本在创业服务方面的终点,王巍就认为“上市对企业而言是里程碑而非终点,对投资机构而言亦是如此。企业在创业期的时候是天使帮忙,中早期 VC 帮忙,成长期 PE 帮忙,这是企业与一级投资人的蜜月期。进入到上市环节就没一级什么事了,投行等中介机构过来推动上市,上完市就是二级股票市场投资人与上市公司的互动。你会发现分水岭很明显,一级投资人与被投企业的距离往往从筹备上市就逐渐拉开,除了减持之外,一级投资人能与已上市企业的互动非常有限。”

王巍则表示,“源码想把上市这个点继续衔接上,这是连接一二级市场的枢纽,也是源码资本对投后赋能的理解与实践。”

因此,王巍和他的资本市场部团队几乎可以视为易点云的“外挂”。

早在2021年王巍所带领的资本市场部就开始跟进易点云的上市筹备。即使是在疫情期间,也几乎每个月都会和纪鹏程见上一面,每一次都是从傍晚聊到凌晨。也是在这次彼此坦诚的信任中,易点云的上市之路顺利了许多,最为痛点的IPO基石投资也获得明显进展。根据公开资料,本次IPO,易点云引入了基石投资者——策源投资,其投资金额为数千万美元。

提起王巍的付出,纪鹏程这么描述:“巍哥去源码北京办公室的次数可能都没来我们这儿多。”而对于源码,纪鹏程更是毫不吝啬地表示,“觉得源码的投后在所有投资机构里排第一的。”

市场份额是第2-5名的总额

成立于2014年底,距今不到10年时间,易点云已经做到行业第一的位置。据官方资料,易点云在办公IT综合解决方案的市场份额是第2-5名的总和。

这其中要归功于易点云的主力营收来源:随用随还办公IT综合解决方案。截至2020年、2021 年及2022年12月31日止年度,这部分收入分別占总收入的79.1%、84.3%及84.9%。

随用随还办公IT综合解决方案是易点云的核心竞争力之一。根据弗若斯特沙利文的资料,易点云拥有全球最大的IT设备再制造中心,通过100多项专利打造了包括147道工序的标准化再制造流程,年产能超过60万台。

凭借芯片级的修复能力,可以将故障设备的组件拆开、只更换必要的故障部件,从而大幅降低成本——目前,易点云的平均每台设备再制造成本低于100元,设备的使用寿命则从平均3年延长到平均7-10年。

从公司招股书看,易点云的野心并不止于随用随还办公IT综合解决方案,而是已经在着重发展其他服务,其中星云系统就能为客户提供广泛的服务,包括设备配置、设备╱工程师部署、 运维支持、性能优化及设备管理服务(如设备的下单、订阅管理、现场检查及批量付运)。

作为用量付费办公IT赛道的龙头企业,易点云身处于一个拥有巨大增长空间的赛道。根据弗若斯特沙利文的资料,相比美国高达60.0%的渗透率,中国的用量付费办公IT行业仍处于发展的早期阶段,按设备数量计,2021年的渗透率仅为3.2%,中国的想象空间可想而知。

这一条朝阳赛道,值得受到更多的关注。

本文来自微信公众号“投中网”(ID:China-Venture),作者:簪竹,36氪经授权发布。