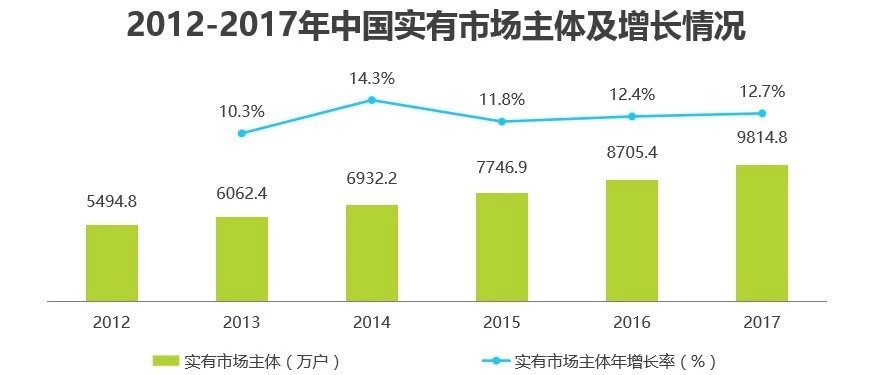

VoIP通讯云服务因具备按需付费、弹性扩展的特性,可以触达更广泛的客户群体。截至2017年年底,我国实有市场主体达到9814.8万户,同比增长12.7%。传统通信厂商、云服务创业公司和互联网巨头是VoIP通讯云市场的核心参与者;社交媒体主导交互新时代,VoIP通讯云服务走向全渠道整合;充分发挥封闭式场景优势,人工智能技术得以率先落地。

1. VoIP通讯云服务概念、发展历程及价值

2.VoIP通讯云服务的行业发展环境、 市场规模、竞争状况及发展动态

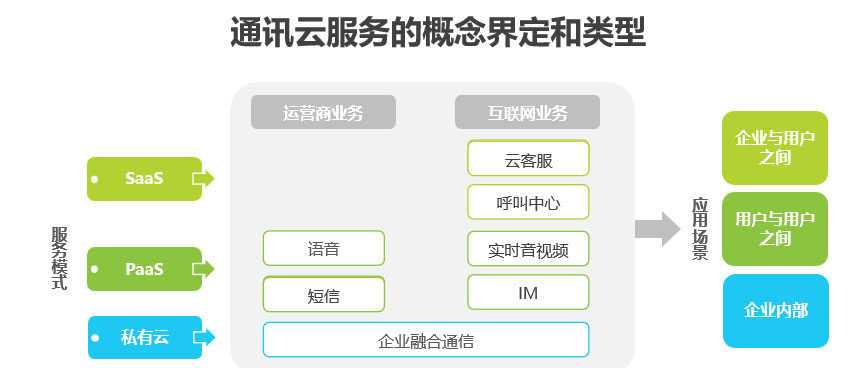

3.VoIP通讯云服务市场的未来趋势 VoIP通讯云服务概念界定基于云计算的企业通信服务,涵盖运营商业务和互联网业务VoIP通讯云服务旨在解决企业运营过程中的信息传递与交流沟通问题,是云计算时代下传统通讯服务发展到新阶段的产物。基于云计算技术理念和服务模式提供的企业级通讯服务即为VoIP通讯云服务,覆盖企业与用户之间、用户与用户之间以及企业内部的应用场景。从服务模式来看,VoIP通讯云服务包括以软件应用提供的标准化SaaS服务、以API/SDK提供通讯能力的PaaS服务和交付整体解决方案的私有化部署三种模式。

VoIP通讯云服务的产品形态多样,根据通信原理的不同可划分为运营商业务和互联网业务。本报告研究范畴如下图所示,涵盖运营商业务中的短信和语音,互联网业务中的即时通讯IM、实时音视频、呼叫中心:http://www.csundec.com/、云客服,以及整合运营商业务和互联网业务的企业融合通信UC,不涉及流量、企业邮箱、会议系统、企业直播等业务。

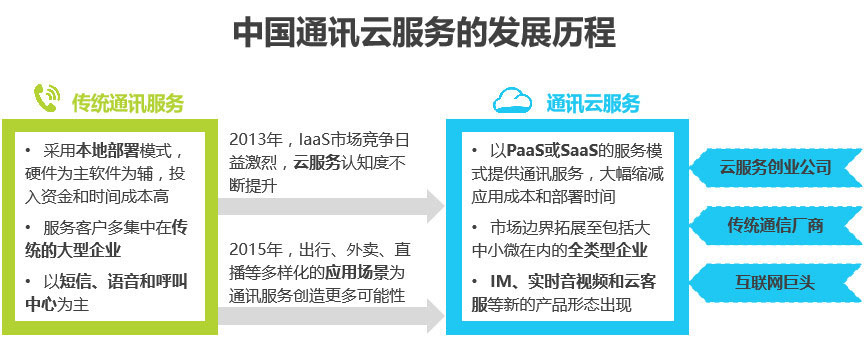

VoIP通讯云服务发展历程公有云与移动互联网的发展促使企业通信服务云化转型企业通信服务早期以短信、语音和呼叫中心为主,采用本地部署的模式提供给传统的大型企业。随着阿里云、腾讯云等巨头公司相继进入公有云IaaS市场,企业客户对云服务的认知程度逐渐提高,在通讯垂直领域中不断出现新兴的云服务创业公司。移动互联网时代,多样化的应用场景让互联网公司和中小企业对通讯服务的需求也变得越来越强烈,无论大中小微企业都能从低成本高效率的云服务中受益。VoIP通讯云服务在将市场边界拓展至各类型企业的同时,产品形态也由基于运营商的业务向IM、实时音视频和云客服等延伸。传统通信厂商和互联网巨头纷纷利用自身优势切入这一市场,VoIP通讯云服务对传统通讯服务的替代作用日益明显。

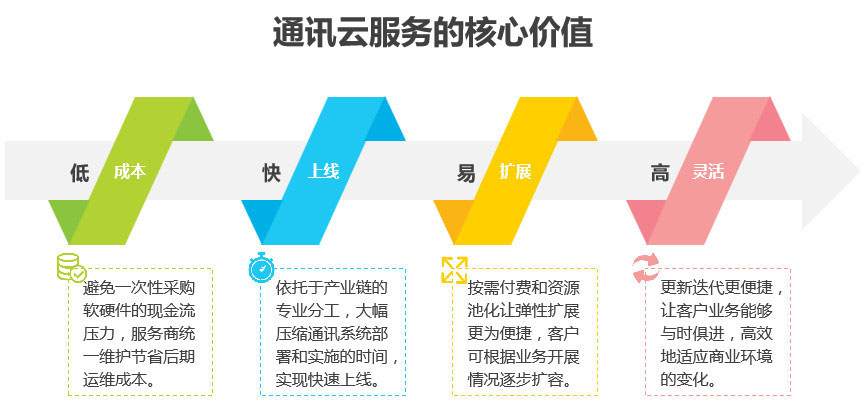

VoIP通讯云服务的核心价值发挥资源优化配置优势,助力企业客户降本增效云服务资源共享、弹性扩展等特点充分发挥了资源优化配置的效益,VoIP通讯云服务作为其细分领域同样在降本增效方面极具价值。相比传统以硬件为核心的企业级通讯服务,云服务无论从短期现金流压力或长期整体投入来看都大幅降低了客户的使用门槛,并且让原本需要数月才能搭建完成的通讯系统可以快速上线。云服务的模式允许企业按需付费,在业务量突然扩张时也能够迅速扩容。与此同时,VoIP通讯云服务的更新迭代快速且便捷,更加符合企业灵活发展的需要,通过及时应用最新的技术,让企业客户可以保持自身竞争力,紧跟市场变化趋势。

VoIP通讯云服务行业发展环境运营商管道业务增长乏力,企业级通信逆势上涨移动互联网和社交媒体的兴起不断冲击着传统电信领域,短信和语音业务面临着萎缩态势。工信部《通信运营业统计公报》数据显示,2017年,语音收入对电信业的收入贡献跌至17.5%,互联网业务对运营商管道业务的替代作用明显。移动用户主动发起的点对点短信量占比持续下降,由2012年的55.7%下降到2017年的19.9%。尽管移动短信量整体表现下滑,但以企业级应用为主的非点对点短信却自2015年起逆势上涨,2017年非点对点短信年增长率达到11.6%。可以见得,企业级通信已然成为传统通信业务的重心。

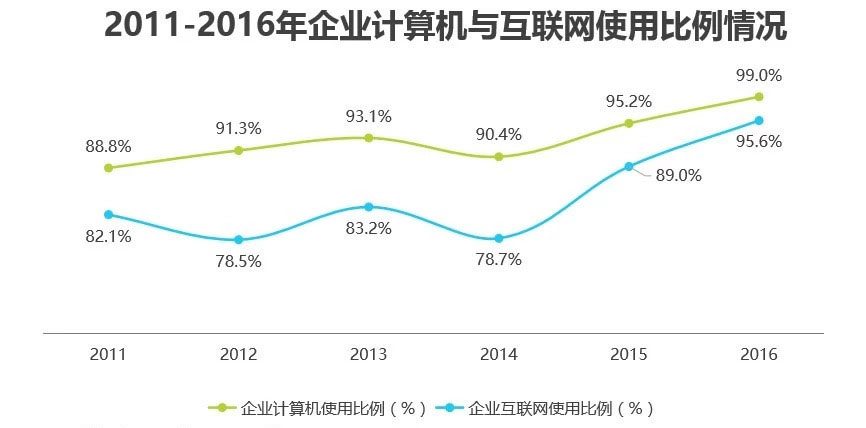

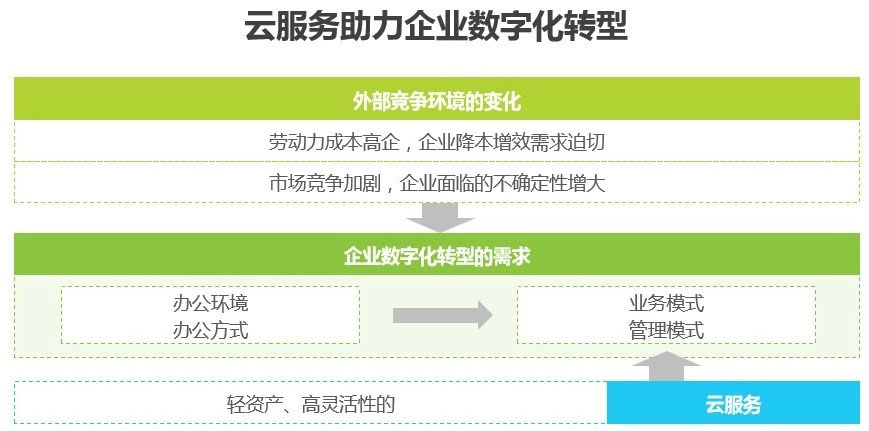

云服务助力企业数字化转型由浅入深根据CNNIC数据,2016年我国企业使用计算机和互联网的比例分别为99.0%和95.6%。互联网全面普及的背后是我国企业数字化转型开始逐步迈向深水区,变革已经不再局限于办公环境和方式的层面,更重要的是企业业务模式和管理模式的数字化。后人口红利时代,劳动力成本持续增加;竞争环境日渐严峻,快速响应市场的能力愈发重要。在这样的背景下,云服务被视为数字化转型的关键环节,越来越多的企业选择将自身业务与轻资产、高灵活性的云服务结合在一起。

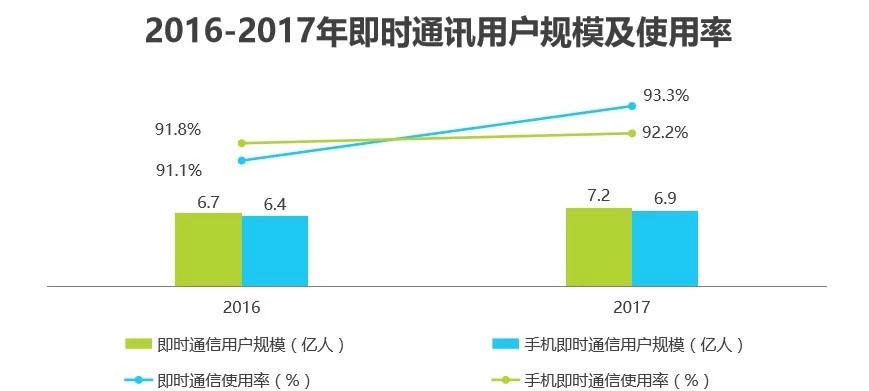

市场主体数量稳定增长,通信产品形态日趋多样化VoIP通讯云服务因具备按需付费、弹性扩展的特性,可以触达更广泛的客户群体。截至2017年年底,我国实有市场主体达到9814.8万户,同比增长12.7%。稳定增长的市场主体数量为VoIP通讯云服务带来广阔的市场空间。2017年,即时通信用户规模达到7.0亿人,占整体网民的比例增长至93.3%。受到C端用户习惯变化的影响,新兴的通信方式不断从个人通信领域向企业级通信渗透。在传统的短信和语音之外,VoIP通讯云服务已经发展出IM、实时音视频、云客服等多样化的产品形态,并可以基于不同的应用场景满足个性化和差异化的通讯需求。

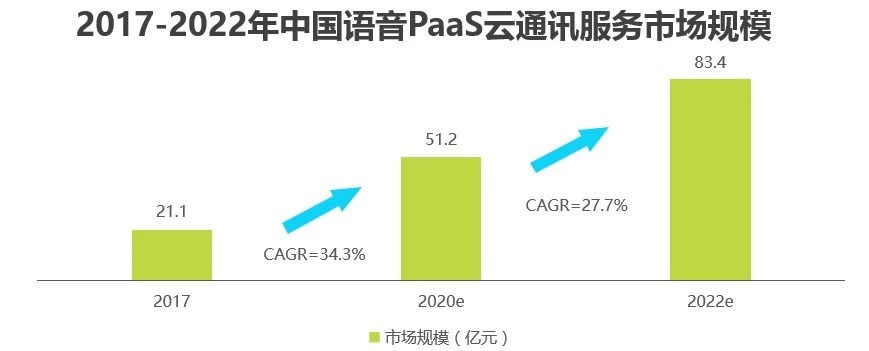

VoIP通讯云服务市场规模短信云通讯规模近200亿元,语音市场增速超30%国内短信云通讯市场在2017年规模为196.6亿元,随着各类互联网服务的发展,短信验证码和信息通知类服务的应用继续增加,至2020年将以7.6%的年复合增长率增长至245.1亿元。2020年之后,短信的通知形式受到达率和用户使用习惯影响,将一定程度上被语音和IM取代,增速有所放缓,预计至2022年市场规模为266.8亿元。语音云通讯市场的起步稍晚,2017年的市场规模为21.1亿元,与短信市场的差距较大。但随着应用内的隐号通话、语音验证码、语音通知等服务场景日益成熟,市场将保持20%以上的高速增长,预计至2022年市场规模为83.4亿元。

I

I

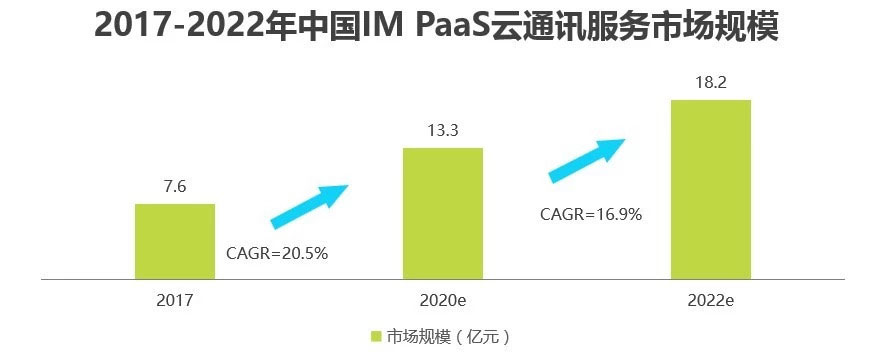

M PaaS服务将保持20%左右的市场增速当前国内PaaS层的IM云服务市场规模为7.6亿元,且受到移动社交、短视频、社交电商等互联网新兴行业的发展利好,在近三年将保持20.5%的年复合增长率,预计至2020年市场规模为13.3亿元。IM PaaS服务多依赖于互联网创业公司的发展浪潮,预计2020年之后市场增速将略微放缓,年复合增长率为16.9%,至2022年市场规模将达到18.2亿元。

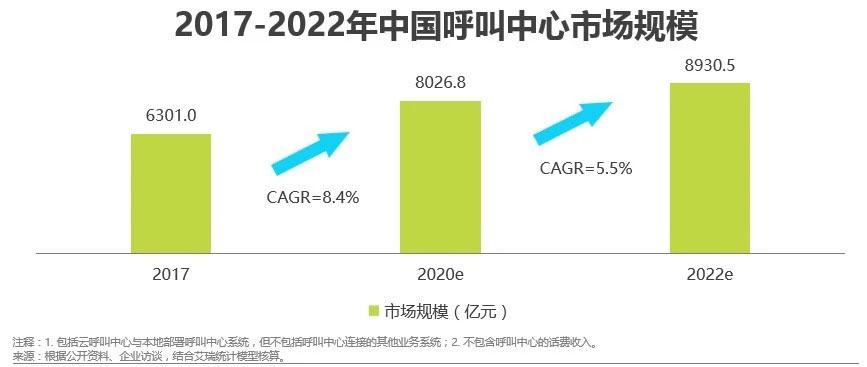

呼叫中心市场规模超6000亿,人力外包为主力营收呼叫中心在国内发展起步较早,市场培育相对成熟,市场体量也十分庞大,2017年国内整体呼叫中心(含云端部署与本地部署)的市场规模为6301.0亿元。由于基数大且市场相对稳定,呼叫中心市场的年复合增长率为8.4%,且在2020年后预计年复合增长率为5.5%。不过,呼叫中心系统正在经历本地部署到云端部署的迁移,目前云呼叫中心已经占据增量市场的绝大部分。从市场细分结构来看,人力外包是呼叫中心产业的最大收入,占比为99.0%。随着系统加速云化和智能化,AI对呼叫中心的持续改造加速了软件部分的营收增长;而与此同时,硬件市场日渐衰微,在整体市场中的占比已不足0.1%。

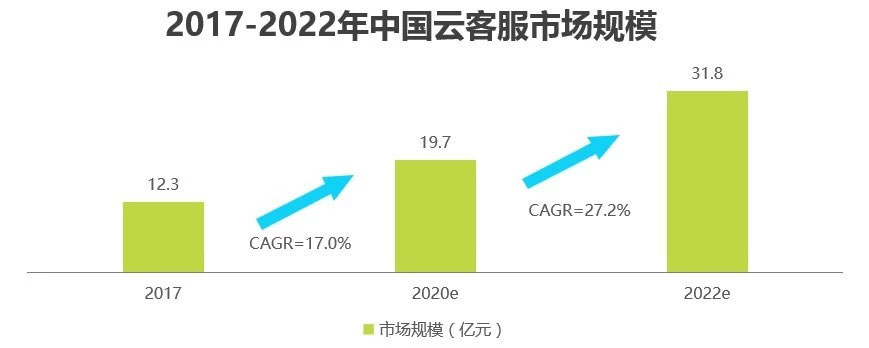

云客服市场未来发展将加速,UC市场规模超140亿2017年国内云客服市场的规模为12.3亿元,并将以17.0%的年复合增长率至2020年达到19.7亿元规模。得益于AI技术与客服领域的紧密结合,云客服市场未来的想象空间更加广阔,2020年后预计年复合增长率将进一步加快至27.2%。

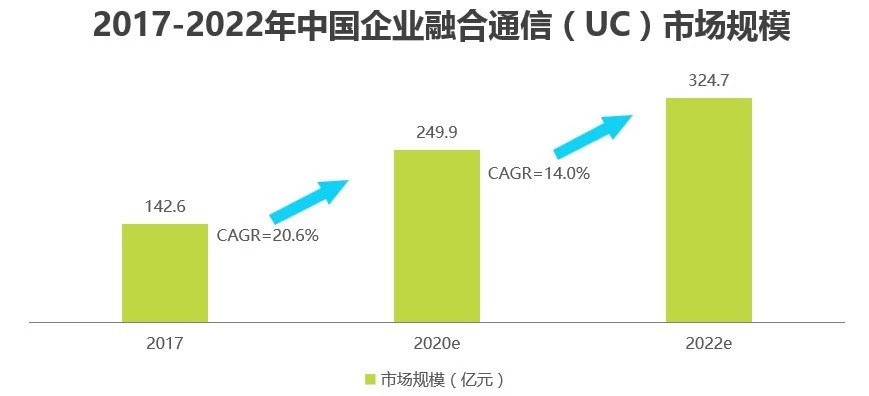

企业融合通信(或统一通信/UC)市场前期以IT硬件厂商为主导,随着企业上云步伐加快,新型融合通信厂商拉动UC市场转型与进一步发展,预计市场规模将从2017年的142.6亿元上升至2020年的249.9亿元。

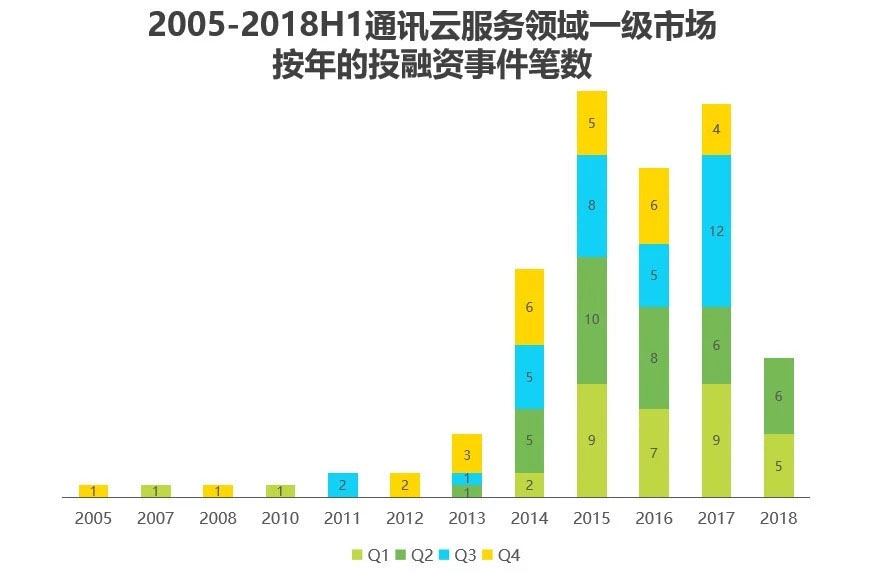

VoIP通讯云服务投融资分析2013下半年开始资本热度上升显著梳理VoIP通讯云服务领域历年在一级市场的投融资数据,2013年之前仅有零星几笔融资事件,且主要集中于客服和呼叫中心领域。从2013年下半年开始,资本热度明显上升,并在随后的2015-2017年维持了较高的投资热情。这一方面是由于2013年左右“云服务”概念的兴起与普及,推动了其下“云通讯”市场的创业与投资热度提升;另一方面也得益于整体互联网行业近几年的发展热潮,VoIP通讯云服务的应用场景不断扩展,市场需求得到快速释放,更受资本市场关注。

AI+客服成为明星赛道,资本持续关注格局尚未明朗的市场从各细分赛道来看,客服无疑成为VoIP通讯云服务领域最为显眼的一块资本热土:一方面,云客服市场目前仍处于“诸强争霸”阶段,尚未出现头部优势十分明显的玩家,因此更具投资空间;另一方面,AI技术与客服的结合较为直接且紧密,诸多人工智能厂商与客服厂商均在致力于智能语音机器人的研发,因此“智能客服”领域在投资人眼中往往更具投资价值。除此之外,传统的运营商资源领域,近一两年的资本热度稍显疲软,少数进行短信和语音创新型服务的厂商受到资本关注。呼叫中心市场尽管有大型寡头垄断,但市场容量依然巨大,也持续吸引资本关注。UC领域正在经历从传统硬件与IT厂商主导到互联网云厂商颠覆的变革期,投资人观望态度明显。

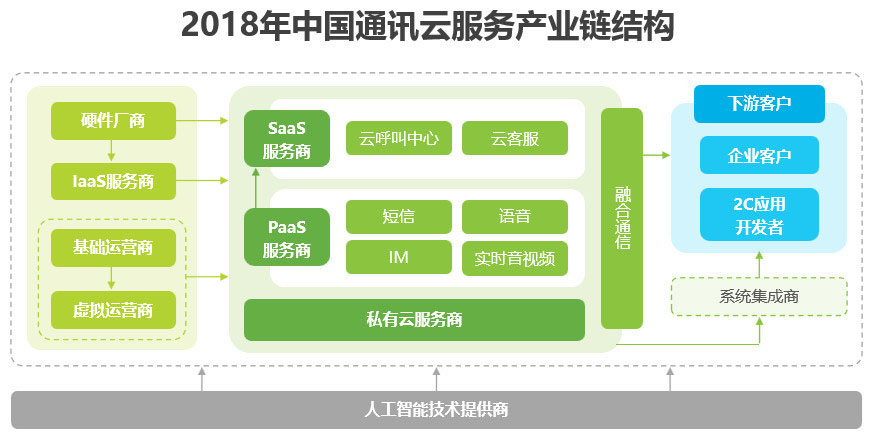

VoIP通讯云服务产业链结构电信运营商和IaaS服务为基础资源,客户覆盖企业与开发者VoIP通讯云服务包括PaaS、SaaS和私有云三个层面,电信运营商和硬件设备厂商是通讯服务上游的核心资源提供者,底层的IaaS服务则是PaaS和SaaS服务的基础。下游客户覆盖金融、教育、电商、航空等广泛的行业应用领域,同时面向企业和2C应用的开发者。随着AI+通讯的结合率先落地,人工智能厂商在VoIP通讯云服务产业链中也开始扮演起重要角色。

VoIP通讯云服务产业图谱三大类参与者共同角逐VoIP通讯云服务市场传统通信厂商、云服务创业公司和互联网巨头是VoIP通讯云服务领域最核心的三类参与者。其中,云服务创业公司是市场最活跃的玩家,早期以面向中小企业和互联网行业为主,在市场成熟的过程中已经越来越多地服务于大型企业和传统领域,不断冲击着传统通信厂商的业务。传统通信厂商的核心优势体现在私有化部署,尤其是金融、电力和大型国有企业等对安全性要求较高的客户群体中。互联网巨头作为VoIP通讯云服务的后来者,延续其在云服务其他领域的一贯做法,更倾向于提供相对标准化的通用能力和整合资源搭建生态平台,而将行业定制化的内容交由其他合作伙伴完成。

商业模式与竞争要点运营商和互联网业务模式的不同决定厂商的竞争要素VoIP通讯云服务商针对运营商业务和互联网业务分别采取两种不同的商业模式。运营商业务的核心在于整合运营商资源,通过短信与语音的进销差价实现盈利,因此厂商间最关键的竞争要素在于能否掌握质优价廉的运营商资源,而规模效应能够帮助厂商在这种薄利多销的模式下获利更多。PaaS和SaaS服务模式下的互联网业务采用云服务常见的Freemium模式,基础功能通常免费提供给客户使用,高级功能则需要付费;私有云服务根据为客户定制的解决方案收费,类似传统软件中的一次性收费+年服务费的模式。尽管VoIP通讯云服务领域存在不低的技术门槛,但产品技术仅是竞争的必要不充分条件,厂商对市场需求的判断以及其销售渠道和服务能力同样是取得领先地位的重要因素。

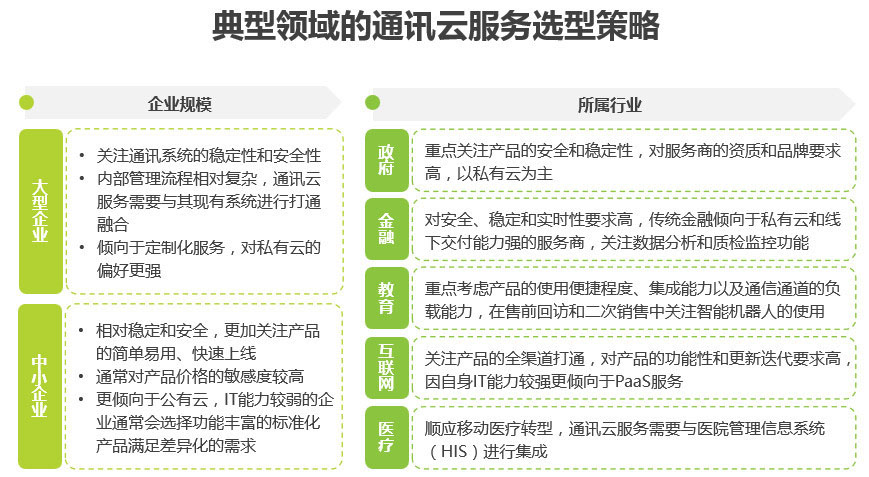

企业选型策略依据企业规模和所属行业选择合适的VoIP通讯云服务受到客户的企业规模与所属行业的影响,不同类型的客户对VoIP通讯云服务的稳定性、安全性、可扩展性、功能性以及部署模式等存在着不同的倾向,客户需要结合自身的IT能力和成本预算等选择合适的服务商。VoIP通讯云服务商在细分领域的经验和案例同样是客户选择的重要考量。

行业发展动态社交媒体主导交互新时代,VoIP通讯云服务走向全渠道整合移动互联网时代中人与人之间的沟通场景愈发多样化,由短信和语音长期垄断的企业服务格局因此被打破。在“互联网+”浪潮的背景下,不仅是企业自有的Web、APP等,越来越多的客户开始希望在以微信、微博为首社交媒体中实现同企业的交互。客户服务与社交媒体的边界正在变得模糊,VoIP通讯云服务商顺应趋势,打通社交媒体,开始为企业提供多样化的选择。无论售前或售后、主动或被动,连接多渠道的VoIP通讯云服务让企业的服务人员得以隐藏在网络的各个角落,在用户有需要的时候快速做出响应。在多渠道覆盖的基础上,VoIP通讯云服务进一步向全渠道整合延伸,通过统一管理客户资料与服务记录,避免企业在各个渠道产生信息孤岛,从而实现不同渠道间的无缝切换。

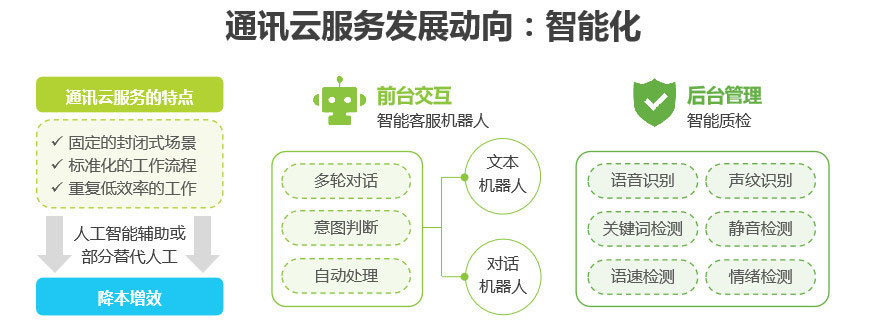

充分发挥封闭式场景优势,人工智能技术得以率先落地相比于其他概念性更强的领域,VoIP通讯云服务因为存在一个相对固定的封闭式场景以及标准化的工作流程,使得人工智能技术的落地显得更具可行性。现阶段大部分企业仍然在依靠人工从事大量重复且低效率的客服工作,因此即使是以人工智能作为辅助或者部分替代人工都能够带来立竿见影的效果,从而让VoIP通讯云服务更进一步地发挥其降本增效的价值。智能客服机器人是目前行业内热度最高的领域,利用根据行业知识和企业业务搭建的知识库,不断通过深度学习进行知识库的自动维护和优化。文本机器人和对话机器人已经能够实现较为平滑流畅的交互体验,在金融、教育、快消等强客服需求的行业中已经落地应用。除前台面向用户的服务外,人工智能技术同样被运用在VoIP通讯云服务的后台管理中。其中智能质检为典型的应用方向,以机器的实时全检代替传统的人工抽检,可以解决抽检覆盖率低、检验标准存在差异、非实时被动响应等问题。

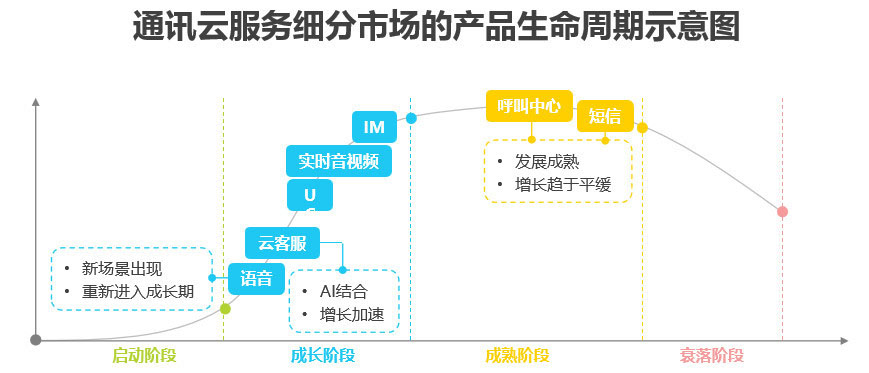

行业发展趋势VoIP通讯云服务各细分市场此消彼长,多样化产品形态长期并存互联网技术的发展是VoIP通讯云服务市场变革的根本原因,过去由运营商业务主导的市场已经明显向互联网业务倾斜。不同的产品形态处在各自生命周期的不同节点,整体市场呈现出此消彼长的特点。传统的短信和呼叫中心业务已经发展到成熟期的后半阶段,相对而言增长较为平缓,而云客服尤其是与AI相结合的智能客服则刚刚进入快速成长阶段。语音业务受益于隐号通话、语音验证码、语音通知等新兴场景的出现,已经由成熟期过渡到新一轮的生命周期,表现出不同于短信业务的高增长。尽管市场格局在不断变化,但是传统业务因为存在一定的不可替代性,如短信能够唯一标识用户身份,呼叫中心电话沟通较云客服反馈更加及时,未来的VoIP通讯云服务依然会是多产品形态并存的。作为VoIP通讯云服务商,应对新技术和用户需求始终抱有足够的敏感度,以及时把握新的机遇。

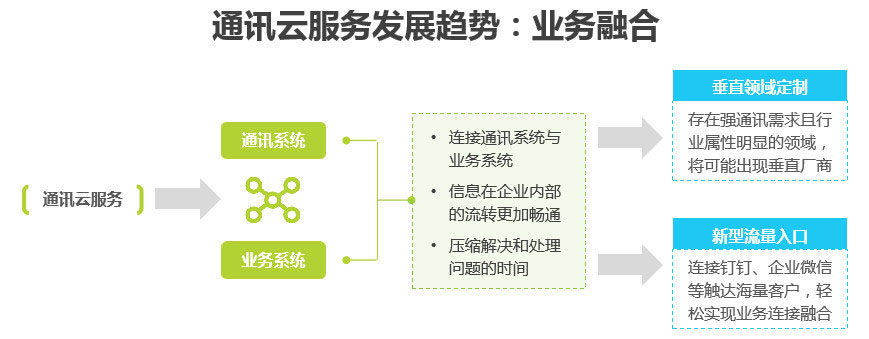

以垂直领域个性化定制和接入流量入口的方式打通业务系统随着VoIP通讯云服务市场的进一步成熟,与企业客户的业务系统打通将是新的发展方向。业务融合的优势在于通过破除通讯系统与业务系统之间存在的信息孤岛,能够加速信息在企业内部的流转,从而压缩解决和处理问题的时间。越来越多的大型企业开始应用云服务来实现企业级通信,VoIP通讯云服务商往往需要与客户原有的各个系统融合,根据其实际应用场景做出个性化定制。对于存在强通讯需求且有行业属性明显的领域,未来将有机会发展出服务于特定垂直领域的厂商。与此同时,钉钉、企业微信等新型的融合通信产品,以移动办公平台的方式连接包括即时通讯、协同办公、业务处理等在内的功能,目前已经凭借生态优势占据流量入口,VoIP通讯云服务商基于他们的平台可以触达海量的客户,并且与其他企业级服务之间轻松联通。

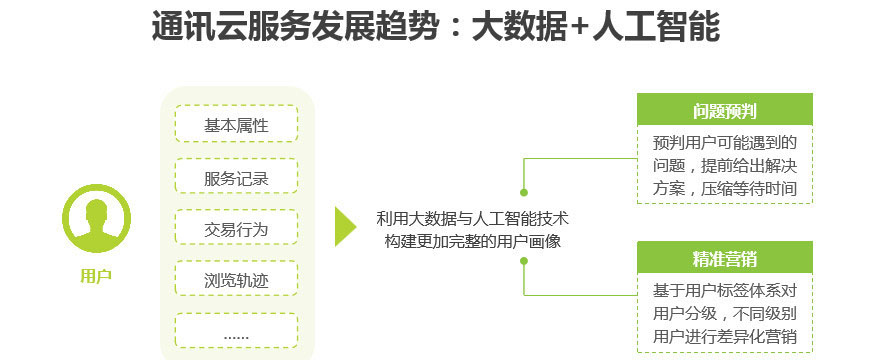

运用大数据构建用户画像,智能化问题预判和精准营销企业通信系统长期以来一直被作为企业的成本中心,VoIP通讯云服务一方面可以通过不断提高工作效率,减少人工成本的投入,另一方面利用更加完善的用户资料管理,能够化被动服务为主动营销,未来通讯系统将有望完成向利润中心的转变。在过去割裂的通讯体系当中,用户的数据通常会分散在各个不同的部门里的,而随着VoIP通讯云服务不断走向融合,统一的用户资料管理将可以帮助企业形成更加完整的用户画像。将用户基本属性、交易行为、浏览轨迹等资料与呼叫中心和在线客服系统中的服务记录进行整合,利用大数据和人工智能技术进行数据挖掘和分析,不仅能够对用户遇到的问题进行预判,提前给出解决方案,更可以基于用户画像建立标签体系对用户进行分级,通过精准营销为企业的营收带来直接的贡献。