引言:5G科技周期下半场,进击云计算

今年下半年以来,科技风格日趋明显,7月以来一级行业中电子元器件一直独秀,大幅领先于其他行业,而其次是计算机涨幅可观,但明显弱于电子行业。我们在2019年中期策略报告《无科技不牛市,以时间换空间》中提出:科技、改革和开放是当前市场的核心驱动力,在科技层面,我们认为此轮科技周期的脉络较为清晰,即:重要的企业载体——华为;重要的硬件载体——半导体;重要的软件载体——云计算,中期策略之后,顺着此研究脉络,我们先后在5月16日发布《为5G而生,华为周期有望开启》、8月16日发布《全球半导体周期60年兴衰启示录》。在此前两轮科技周期中(90年代互联网技术革命、2009年以来3/4G移动互联网),软件类企业均未缺席,我们认为云计算对于此轮技术周期的作用同样不能忽视。

云计算是近10年以来少数能够持续维持高景气度的行业,3/4G以来,随着终端智能手机的普及,移动互联网革命带来的流量增长使得云计算一直维持相对较高的景气度,根据IDC的数据,2009-2018云计算市场规模年均复合增速超过30%。而在5G时代,随着终端的进一步拓宽,数据和流量呈现更进一步的快速增长态势,而云计算则有望发挥越来越重要的作用。

云计算是在整个技术周期中与5G并列至关重要的产业。在前期的系列报告中,我们提出5G是此轮技术革命的基础,5G作为一项底层通信技术,事实上通过把终端和云端进行高效的连接,从而大幅释放终端的应用场景和潜力,因此,从这个意义上来说,云端的计算能力对于智联网(AI+物联网)的生态同样重要。而云计算是真正能使5G技术发挥革命性作用的关键,未来基于5G的生态或场景,包括物联网、人工智能、智能家居、智能驾驶、工业互联网,其背后均离不开云计算的支持。云计算的生态依赖于硬件服务器以及操作系统,本篇报告我们从产业链以及商业模式角度出发,以客观理性的视角,研究未来我国云计算的可能的发展路径以及投资机会。

本篇报告的研究脉络:

第一部分,我们简要阐述云计算的基本概念以及基本模式;

第二部分,我们简要阐述云计算的发展前景与趋势,这部分内容市场认知程度较高,故不需要过分赘述;

第三部分,我们重点阐述华为云生态模式,由于云计算重要性较高,而华为云是我国少数从硬件到软件均实现自主可控,且未来可能推广的云模式;

第四部分,我们重点阐述和对比国内外云计算的商业模式,为我国云计算产业的发展提供指导和借鉴;

第五部分,综合全文,我们从自主可控的逻辑出发,为投资者详细梳理云计算产业链的投资机会。

02

云计算的本质以及商业模式

云计算商业模式的本质是IT服务化,即将传统的IT产品运算能力通过互联网以服务的形式交付给用户,可以看出云计算的核心是提供运算能力的互联网数据中心(IDC),而IDC硬件设备主要是成千上万的工业标准服务器。因此,从商业模式来看,对于运营商来说,利用积累的硬件资源优势,通过出租或出售运算能力实现盈利;而对于用户(企业用户或个人用户)来说,通过高速互联网(或者未来的5G网络)购买得到计算能力,可以避免大量的硬件投资,从而达到节约成本以及资源优化配置的目的。

国外云计算的商业模式

简单来说,云计算运营商通过提供运算能力的服务而盈利,从互联网起步较早且发展较为成熟的海外发达国家的经验来看,当前云计算已经大致形成了三种较为成熟的商业模式:IaaS、PaaS、SaaS。

IaaS——基础设施即服务

基础设施即服务(IaaS)交付给用户的是基本的基础设施资源,即用户无需购买或维护硬件设备和相关系统软件,就可以直接在该层上构建平台和应用。基础设施向用户提供虚拟化的计算资源、存储资源、网络资源、安全防护服务等,而这些资源能够根据用户的需求动态的分配,支撑该服务的技术体系主要包括虚拟化技术和相关资源动态管理与调度技术。目前IaaS全球典型的代表产品为:(1)IBM Blue Cloud“蓝云”:蓝云解决方案是业界的第一个,也是在技术上比较领先的企业级云计算解决方案;(2)Amazon EC2:EC2 基于著名的开源虚拟化技术Xen,主要提供不同规格的计算资源(虚拟机)为主,提供完善的API和Web管理界面方便用户使用。

PaaS——平台即服务

平台即服务(PaaS)是为用户提供应用软件的开发、测试、部署和运行环境的服务,而环境是指支撑使用特定开发工具开发的,应用能够在其上有效运行的软件支撑服务系统平台,支撑该服务的技术体系主要是分布式系统。目前全球较著名的PaaS代表产品包括:(1)Force.com:业界第一个 PaaS 平台,基于多租户的结构,主要通过提供完善的开发环境等功能来帮助企业和第三方供应商交付的在线应用;(2)Google APP Engine:使用户可以在 Google 及基础结构上运行自己的网络应用程序的PaaS 应用程序,提供整套的开发工具和SDK来加速应用的开发,并提供大量的免费额度来节省用户的开支;(3)Windows Azure Platform:微软在推出的PaaS数据中心的服务器和网络基础上,通过公共互联网对外提供服服务。

SaaS——软件即服务

软件即服务(SaaS)是一种以互联网为载体,以浏览器为交互方式,把服务器端的程序软件传给远程用户来提供软件服务的应用模式。在服务器端,SaaS提供为用户搭建信息化所需要的所有网络基础设施及软硬件运作平台,负责所有前期的实施、后期的维护等一系列工作,用户只需要根据自己的需要,向SaaS提供商租贷软件读物,无需购买软硬件、建设机房、招聘IT人员。目前全球典型的代表性产品为:(1)Google Apps:提供多个在线办公工具,该套件价格低廉,使用方便。(2)Salesforce CRM:是一款在线客户管理工具,在销售、市场营销、服务和合作伙伴这四个商业领域中提供完善的IT支持,还提供强大的定制和扩展机制。 (3)Office Web Apps:是微软开发的完全免费的在线版Office,兼容Firefox,Safari等非IE系列浏览器,为用户提供随时随地的办公。

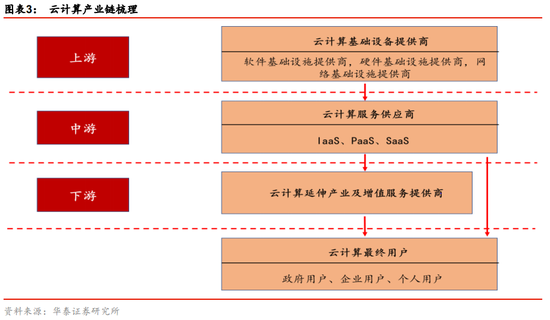

云计算产业链梳理及竞争格局

云计算产业链较短,简单来说,云计算产业链主要包括:硬件、软件和服务。上游硬件基础设施——中游云服务供应商——下游多样化的云服务模式,而上游的硬件基础设施是云计算发挥作用的前提条件,因而也是整个产业链的基础和核心。

上游:云计算基础设施提供商。云计算的基础设施提供商主要可以分为三类:软件基础设施提供商、硬件基础设施提供商以及网络基础设施提供商。其中软件基础设施提供商包括操作系统(OS)、数据库、虚拟化、信息安全等厂商;硬件基础设施提供商包括芯片、服务器、储存等厂商;网络基础设施提供商包括网络设备和电信运营等。

中游:主要为云服务供应商。从国外的成熟云计算企业来看,云服务的供应商一般以实力雄厚、规模较大的大企业或者企业集团向用户提供服务,其中全球规模较大的公有云公司主要包括:亚马逊AWS、微软Azure、谷歌GCP和中国的阿里云、腾讯云等。

下游:云计算延伸产业及增值服务。处于云计算产业链下游的延伸产业及增值服务商主要包括云计算规划咨询服务商、云计算实施/交付/外包服务商、云计算系统集成服务商、云计算运维服务商、行业解决方案提供商、云计算终端设备提供商等。

竞争格局:上游趋于寡头竞争,下游呈现多样化趋势。一方面,由于产业链上游某一层可以为下游的任何一层或者终端客户提供服务,因此,相对来说,越往产业链上游,标准化程度越高,终端产品差异化越小,竞争也相对更加激烈(如服务器、网络设备等硬件)。另一方面,越往产业链下游,越接近用户,标准化程度越低,无法简单进行参数(稳定性、功能丰富性、交互体验等)的横向比较(例如SaaS服务)。因此,产业链上游(尤其IaaS市场),规模较大、技术水平较完备的企业相对来说竞争优势更强,容易将其他企业从行业内直接挤出,行业的马太效应较强,而产业链的下游则愈发呈现多样化的趋势。

即时通讯云服务商业模式

即时通讯软件使用户可以通过安装了即时通信的终端机进行两人或多人之间的实时沟通,交流内容包括文字、界面、语音、视频及文件互发等。目前,即时通讯云服务提供商分为:(1)通过提供简单的API调用就能零门槛获得成熟的运营级移动IM技术;(2)提供成熟的即时通讯工具,由服务企业来整合云功能。即时通讯的云服务基于云端技术,保证系统弹性计算能力,可根据开发者需求随时自动完成扩容。其具有独特的融合架构设计,提供快速开发能力,不需要App改变原有系统结构,不需要用户信息和好友关系,进一步降低接入门槛。直接提供面向场景的解决方案,如客服平台。拥有高度可定制的界面结构和扩展能力,如界面、各种入口、行为、消息内容、消息展现方式、表情体系均可自定义。

商业模式:分为免费和收费两种模式,收费模式是目前即时通讯云服务的主要方式,而免费则是大势所趋。

盈利模式:(1)按用户数量级别收费,超过既定数量级按阶梯收费。(2)按日活用户数收费,超过既定数量级按阶梯收费。(3)按用户离线存储空间收费。(4)对于提供成熟即时通讯工具的用户来说,则以即时通信为端口推送其他业务进行收费。

典型案例:思科BE6000企业协同办公方案。思科BE6000企业协同办公方案是思科提供的一种协作解决方案组合产品,其特点是可按照企业需求任意部署,可以以“混合且匹配”的方式集成现有和新的协作技术,同时消除“锁定”风险,提供部署选择:自有设备部署或云托管

环信即时通信云:环信所有功能均以客户端SDK和RESTAPI接口形式提供,并提供完善的接口文档,接口调用SDK,接口调用示范代码。这极大降低集成商和第三方开发者接入环信平台,做集成和二次开发的投入和开发成本。环信提供多种风格的UI模板及源码,完全开源。开发者即可直接使用,也可在源码基础上快速改出自己风格的聊天页面。