编者按:近日,国际权威咨询机构Frost & Sullivan(中文名:“沙利文”)发布了《2019年中美人工智能产业及厂商对比白皮书》。白皮书以中美AI产业为中心展开论述,一共分为三部分:(1) 中美人工智产业概况;(2) 中美主要大型人工智能厂商;(3) 人工智能产业趋势洞察。白皮书重点分析了中美两国头部的AI厂商,并从AI技术储备、技术布局、技术生态与AI应用四大维度对各厂商进行综合评价。此外,本报告深度分析了中美人工智能产业技术、人才、政策等方面的近期动态,归纳出人工智能产业的最新发展趋势。其中环信作为中国智能客服行业的标杆企业荣膺上榜!

来源| Frost & Sullivan 弗若斯特沙利文上海

编辑| 蒲蒲

人工智能(AI)作为全球科技和产业变革的关键驱动力,依靠强大的技术积累与创新,正进一步释放巨大能量。在各国政策的支持引导下,以谷歌、微软及百度等大型人工智能厂商为主导,人工智能持续与各种应用场景深度融合,催生出了大量的新技术、新业态与新模式。

《中美人工智能产业及厂商评估》报告以中美AI产业为中心展开论述重点分析了中美两国头部的AI厂商,并从AI技术储备、技术布局、技术生态与AI应用四大维度对各厂商进行综合评价。此外,本报告深度分析了中美人工智能产业技术、人才、政策等方面的近期动态,归纳出人工智能产业的最新发展趋势。

一、中美人工智能产业概况

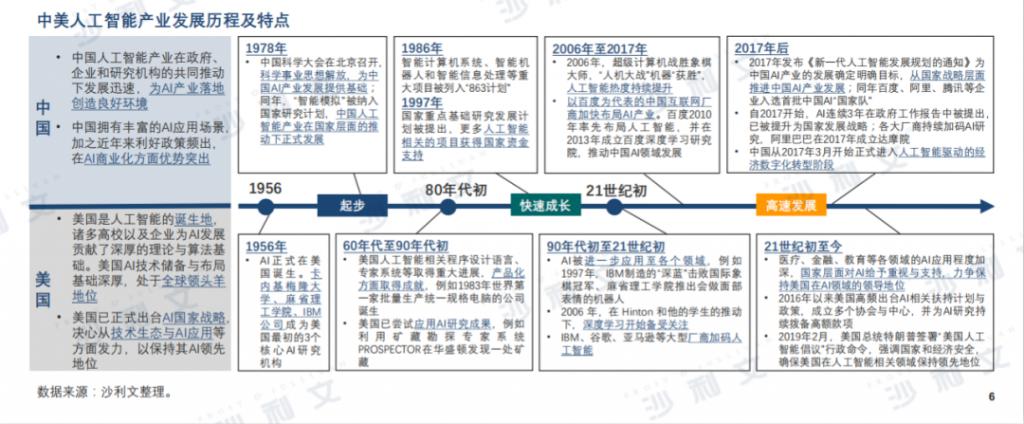

1、中美人工智能产业发展历程

中国:起步晚,但应用环境较好,人工智能正深度驱动中国经济智能化转型。

美国:在技术储备与布局领先,通过政策驱动保持全球领先地位。

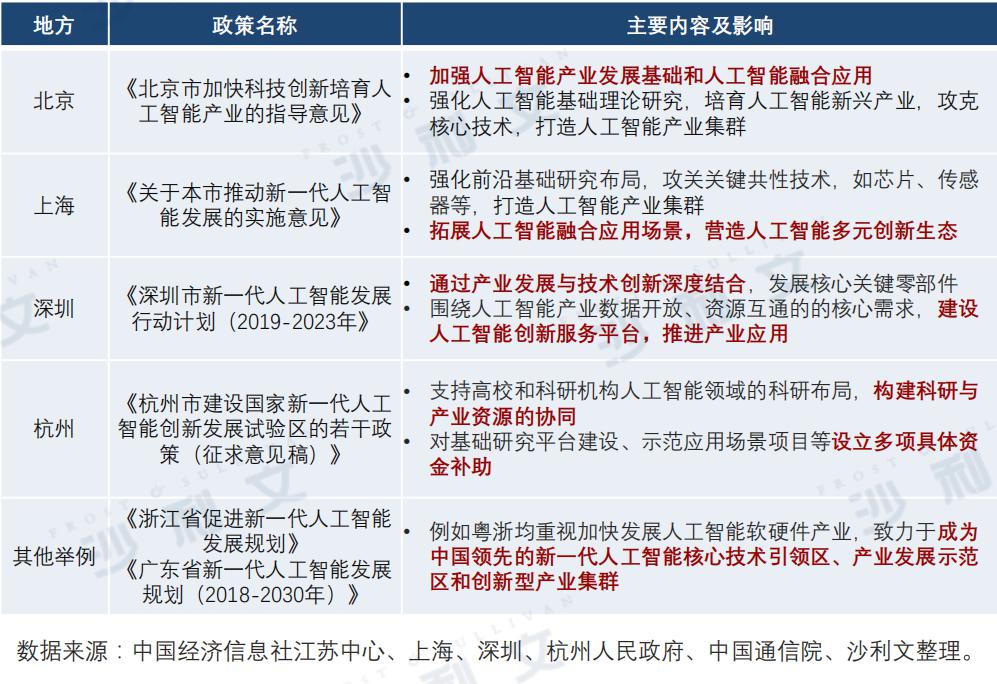

2、中美人工智能相关政策及影响

中国:国家政策从人工智能产业规划、创新平台建设及技术应用等方面引导产业健康、有序发展,推动中国人工智能应用环境及产业发展持续向好;地方政策侧重于引导现代优势产业集群与人工智能技术能力的融合,形成多元AI生态,营造有利的人工智能创新及发展环境。

美国:重视保持人工智能技术的领先地位;对隐私与数据安全的高度重视给AI产业发展带来一定消极影响。

3、中美人工智能产业布局与图谱

中国:人工智能企业以AI"国家队"和创业独角兽为主,其中"国家队"多综合布局技术与应用领域,创业独角兽多深耕垂直技术与应用市场。

美国:人工智能厂商较多,软硬实力兼具,大型厂商多综合布局AI产业,创业公司遍布基础层、技术层和应用层。

4、中美人工智能产业环境与技术基础

中美均从国家顶层设计整体推进人工智能发展,中国侧重资金和技术扶持;部分AI技术实力突出;美国注重项目合作,国整体技术实力全球领先。

5、中美人工智能企业概览

美国人工智能企业数量位居全球首位,中国位居第二;全球人工智能企业数量TOP10城市中,北京位列第一。

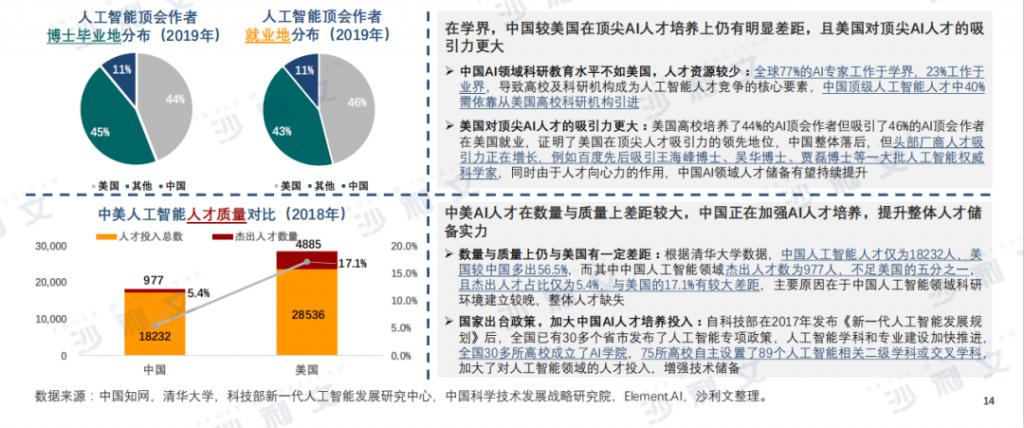

6、中美人工智能人才对比

中美领衔全球人工智能领域人才分布,中国在人才总量、杰出人才数量与占比上均落后于美国,在人才培养上有明显差距,但人才吸引力正在增长。

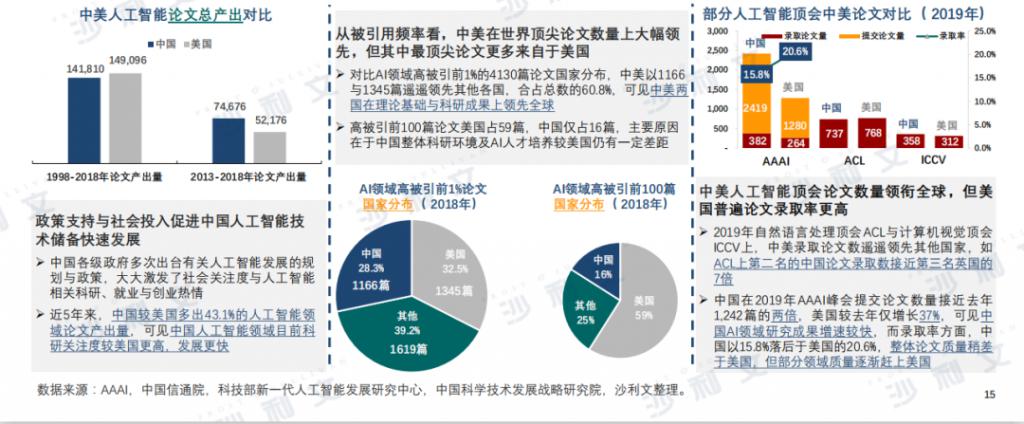

7、中美人工智能论文对比

中国人工智能论文近五年在产出量和增速上大幅领先美国,整体论文质量仍有差距,但顶尖论文水平正逐步接近。

8、中美人工智能专利对比

中国人工智能专利申请数量大于美国,但国际专利较少,百度与微软分列中美第一,展现一定头部效应。

9、中美人工智能投融资对比

人工智能是中美一级市场热门投资领域,中国人工智能细分领域投资方向广于美国,投资轮次正在后移。

总结:

中国在部分AI核心技术领域已与美国比肩,但整体实力仍有差距

得益于头部AI厂商的带领,中国AI在计算机视觉、自然语言处理、语音识别等领域已局部与美国对齐。

中国正在AI基础层加快追赶,欲见成效仍需时日

中国AI厂商加快在基础层布局,带动AI技术实力整体提升,但由于基础层技术难度较高,短期内较难赶超。

美国在技术储备与技术布局上优势明显

美国拥有较好的科研院校与产学研合作环境,使其在人才储备及技术深度等方面领先。

美国政策注重保持其AI核心技术优势

美国政策倾向于引导厂商加大研发投入,建立一批专业研发机构,并逐步开放数据资源,致力于保持技术优势。

二、中美主要大型人工智能厂商

1、中美人工智能厂商实力对比

中国

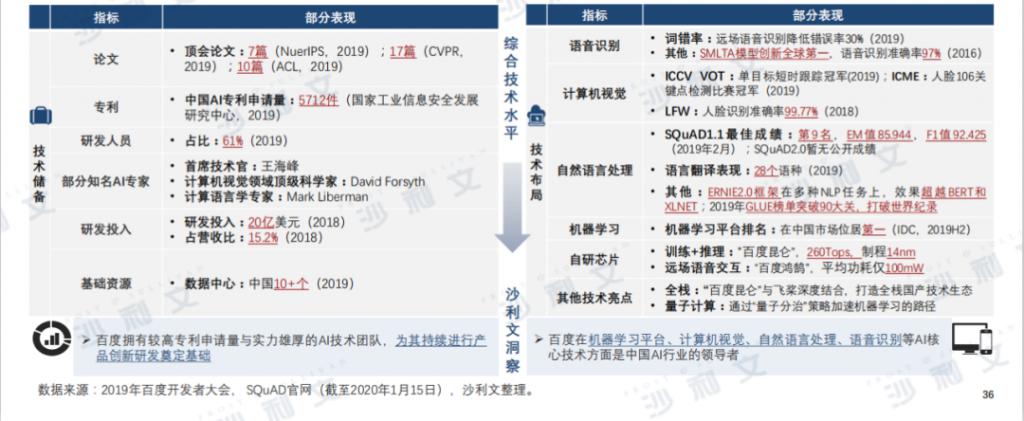

作为中国首家布局人工智能的企业,凭借AI技术储备和技术布局的先发优势,百度一马当先,携手阿里、华为、腾讯等共同推动中国AI产业发展。

百度

凭借扎实的AI技术储备,百度全面布局AI技术,打造软硬一体的人工智能大生产平台,是中国人工智能技术领域的先行者,综合技术实力排名第一。

百度AI生态繁荣度高,AI开放平台不断完善;AI应用方面凭借布局深度与广度实现较高综合商业落地水平,未来持续推动产业变革。

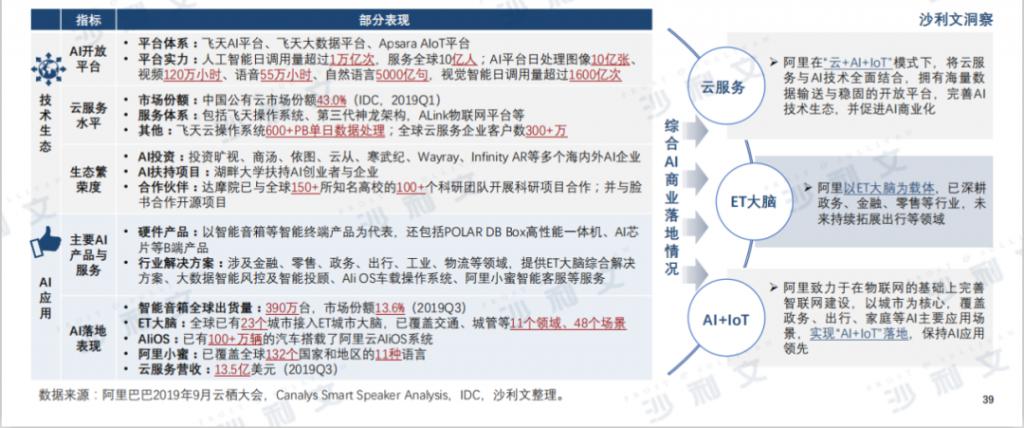

阿里巴巴

阿里巴巴在研发人员占比、研发金额等方面突出,为AI技术储备提供基础;AI技术布局层面,在语音识别、边缘侧芯片等技术领域具有一定优势。/p>

阿里以云计算为基础,完善AI开放平台,并积极对外投资繁荣AI生态;在应用层面以ET大脑为核心,拓展至IoT各领域,实现"AI+IoT"全面落地。

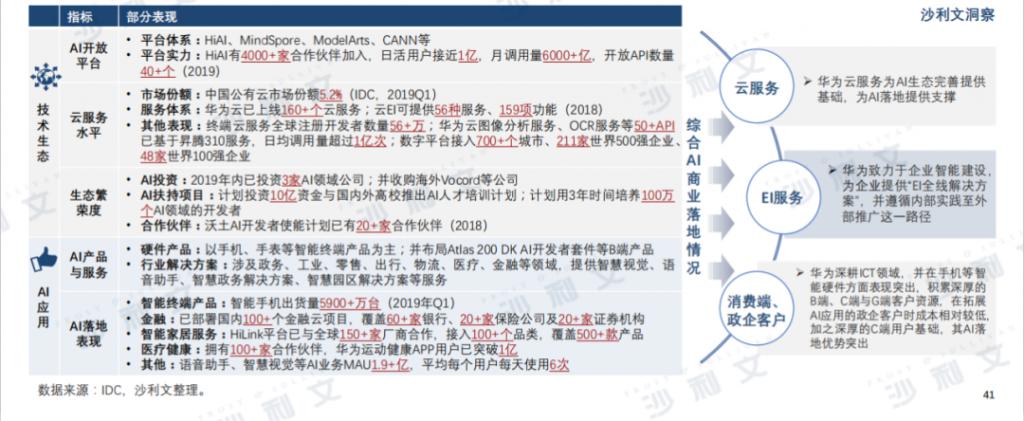

华为

华为的人才资源、研发实力为其AI技术储备提供潜在发展基础;技术层面,华为在机器学习框架方面持续发力,自研AI芯片算力强。

华为基于在ICT领域与智能硬件领域的积累,拥有丰富的B端、C端与G端客户资源,利于其丰富AI生态、实现AI全栈全场景落地。

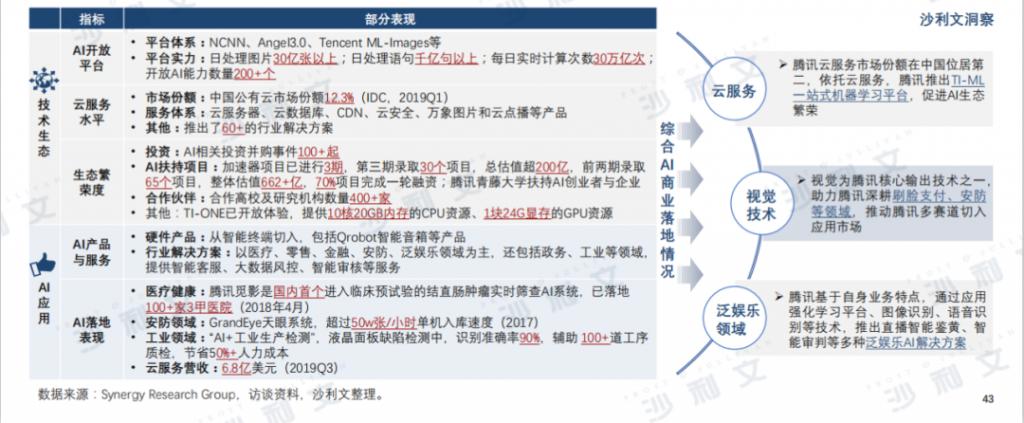

腾讯

腾讯AI顶会表现活跃、AI专利数量丰富;在技术布局层面有三大实验室加持,专注视觉与语音研究。

腾讯主要开放视觉和语音AI能力,依托云服务进行生态拓展;应用层面以智能家居和泛娱乐为主要落地领域,未来将进一步基于自有生态拓展落地场景。

编者按:智能客服行业之“环信”

环信客服机器人是国内领先的人工智能企业级服务能力平台。包括单轮会话自动应答、多轮会话、智能IVR/ITR、人机协作、知识库自学习等核心应用。基于自然语言处理(NLP)、知识图谱、深度神经网络、机器学习等AI领域领先技术和自有核心算法,结合环信包括保险、证券、金融、电商、教育、政企等优势行业知识数据积累,提供基于垂直行业定制的智能客服机器人解决方案。极大降低了人工客服工作量,为企业开源节流降本增效,致力于改善整个客服行业的劳动力结构和工作方式。

目前,环信机器人共开通了近60000个机器人智能服务,通过服务好中意人寿、中信证券、天津农商行、新东方、中通快递、宜家、中英人寿、紫金保险、粉笔公考、猿题库等头部客户并推出相应的深度行业解决方案,已经在包括保险、证券、银行、教育、物流等重点行业确立了优势。

美国

谷歌稳居第一,微软亚马逊紧随其后,而脸书与IBM分别由于生态与技术深度的欠缺稍显落后。

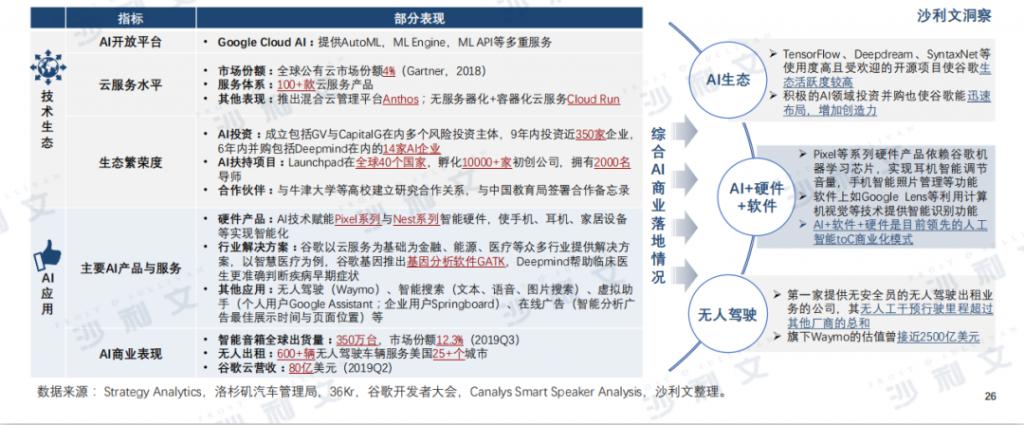

谷歌

谷歌拥有世界顶尖科学家团队,重视基础科学研究,使其技术储备优势较大,同时创新能力出众,使其在技术布局上全球领先。

众多的优秀开源项目与活跃的一级市场投资使谷歌拥有繁荣的AI生态;谷歌以"AI+硬件+软件"的形式实现较高的AI商业化水平。

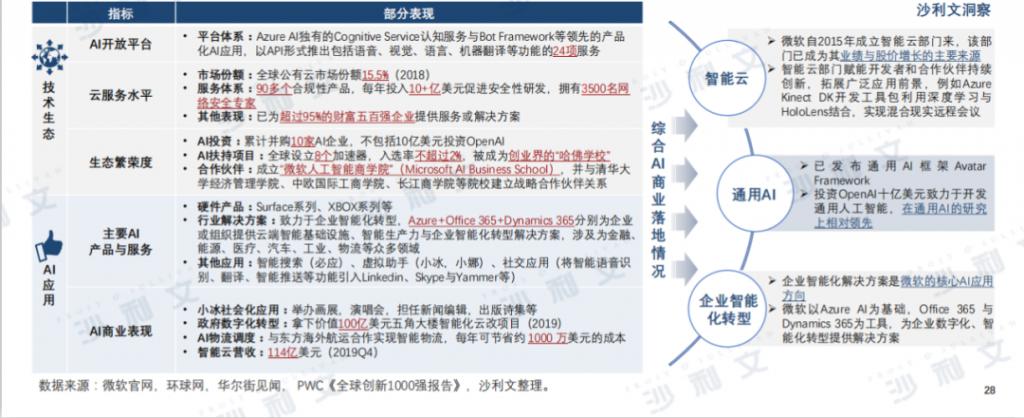

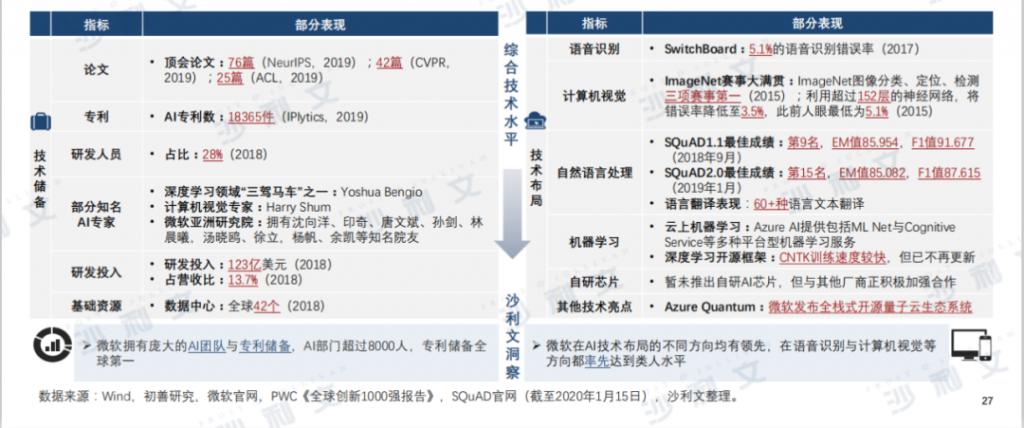

微软

微软卓越的人才储备及专利储备使微软在技术储备名列前茅,也促使其在技术布局的广度与深度均有领先。

微软以智能云为核心实现AI赋能,为企业或组织数字化、智能化转型提供解决方案,同时构建繁荣度较高的AI生态。

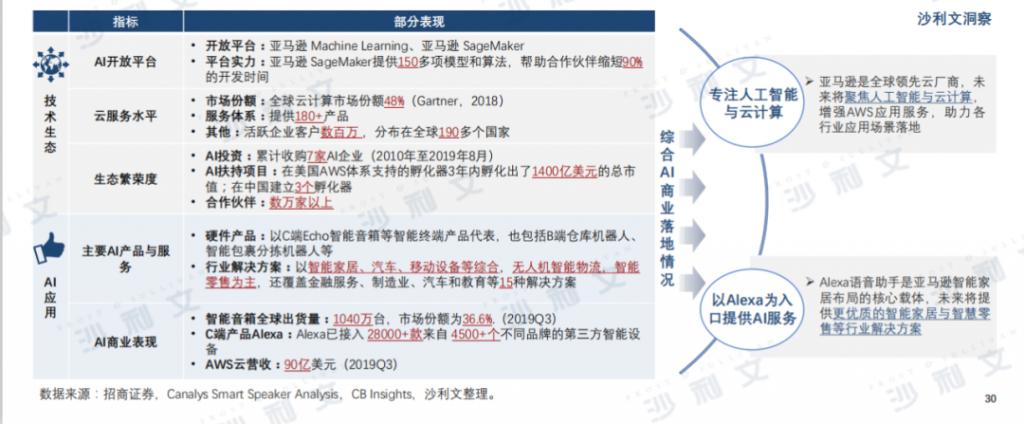

亚马逊

亚马逊的研发投入居全球首位,为AI技术储备奠定较好基础;在AI技术布局方面,AI芯片技术实力突出,具有较强的竞争优势。

亚马逊在生态建设上以云计算为核心,以Alexa为AI服务入口,对内外赋能,未来将专注人工智能云,促使AWS应用服务更加全面、智能化。

IBM

IBM是人工智能发展的先驱,得益于自身软件积累和基础科学研究,AI技术储备较为完备,并围绕Watson全面布局AI技术。

IBM拥有众多合作伙伴,提升AI生态繁荣度,应用层面已深耕医疗与金融领域,并基于行业实践积累企业服务优势,未来将持续赋能各行业。

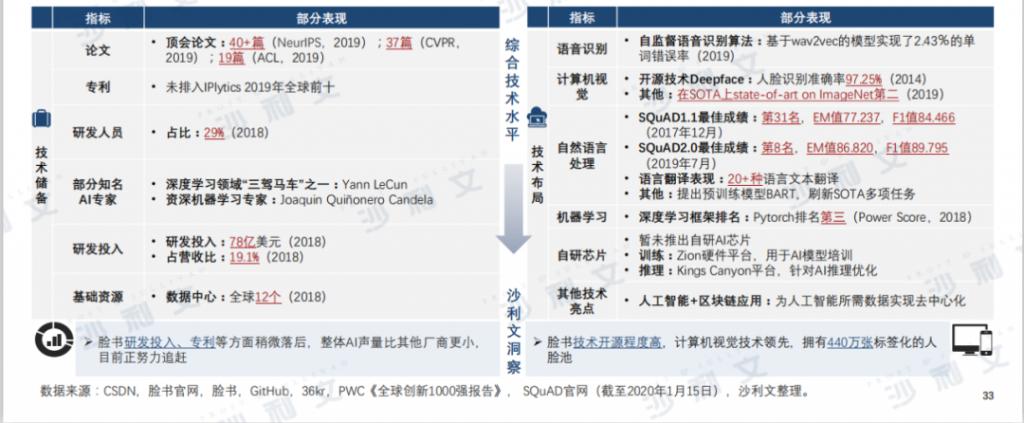

Facebook技术储备相比其他厂商较少,但由于图片与文本数据积累较大,在计算机视觉与自然语言处理等技术优势明显。

Facebook由于云服务的缺失,较其他美国厂商在生态上稍显不足,但AI赋能自身业务程度较高,且数据积累较多,AI应用落地潜力大。

谷歌在全球AI厂商中整体实力领先,百度在中国AI厂商中综合实力领先

从技术储备、技术布局、AI生态及应用四个维度对中美AI头部企业的综合实力进行量化分析。

美国AI厂商中,谷歌是领导者,微软、亚马逊等企业紧随其后

谷歌稳居第一,微软亚马逊紧随其后,而Facebook与IBM分别由于生态与技术深度的欠缺稍显落后。

中国AI厂商中,百度领衔,阿里、腾讯、华为等积极跟进

百度AI综合实力突出,排名第一,与阿里、腾讯、华为等共同推动中国AI产业发展。

三、人工智能产业趋势洞察

趋势一:AI底层核心要素算力提升、数据处理方式优化

AI芯片从通用芯片向专用芯片发展,数据处理方式由人机协作向全面机器化演变

趋势二:AI技术使用门槛大幅降低

AI技术使用门槛进一步降低,企业AI部署将呈现自动化、便捷化,"普惠AI"时代来临

趋势三:AI边缘应用将进一步拓展

新型技术的协同发展将推动AI能力从云端数据中心移动到边缘位置,数据边缘处理成为趋势

趋势四:AI在部分数据量庞大的应用场景渗透加快

未来AI会在金融、安防、制造、医疗、交通等数据量庞大的领域加速渗透,在拥有海量数据的中国将尤为明显

趋势五:AI厂商的安全意识与自主能力大幅上升

未来中国AI厂商将能为政企提供更完备的数据安全服务,实现自主可控

原报告下载地址:http://www.frostchina.com/?p=16084