疫情在国外越来越严重,AI明星公司Wave Computing 成为了疫情下第一个破产的AI公司,在许多人唱衰AI行业时,国内AI公司给AI行业带来新的希望。

根据天眼查显示,2020年5月13日,“AI国家队”云从科技完成C轮融资18亿元。2020年初,云从科技就完成了公司股份制改革,早有IPO意向。而且四轮融资资方无一来自外资机构,计划冲刺A股科创板。

新的融资让许久未见高额融资的AI行业久旱逢甘霖,此次云从科技融资上市,能否为AI行业带来第二春呢?

行业寒冬回暖,AI公司谋求上市

2019年对于AI行业来说,是不好过的一年。根据美国沙利文公司发布的《2019中美人工智能产业及厂商评估》中数据显示,AI项目的投资热持续发酵,在2018年达到顶峰,在2019年投资金额和投资笔数大幅下跌。

2020年一季度,又遭遇疫情黑天鹅冲击,根据IT桔子数据显示,国内风险投资额就上年同期相比缩水三分之一。众多AI企业融资困难,纷纷开始谋求上市以募资维持公司运转。但2018年AI行业融资潮带来的企业估值高,盈利能力低成为AI企业上市的难点。

“AI四小龙”中旷世科技在2019年8月向港交所提交招股书,六个月之后,旷世科技IPO的进程状态显示为“失效”。

商汤科技在2018年4月到9月五个月获得三轮投资,总额超过22亿美金,估值飙升60亿美金,此后就没有新的融资消息。2020年初有媒体报道商汤科技申请港股科创板上市,但商汤科技回应不曾有上市具体时间表。

中科院出身的云从科技是AI行业中的国家队,在2020年初就进行股份制改革,在五月又拿到18亿元高额融资,2020年年底有望在A股科创板上市。

四小龙三家都有上市的动作,而依图科技回应没有明确的计划在科创板上市。AI芯片明星公司寒武纪近期也向上交所提交了招股书。

AI独角兽公司提交的招股书揭开了AI独角兽公司神秘的面纱,盈利能力低是AI企业的通病。

从旷视科技提交的招股书来看,其2016年、2017年和2018年的营业收入分别达到人民币6780万元、3.13亿元和14.27亿元,亏损分别为人民币3.43亿元、7.58亿元和33.52亿元。而2019年上半年,旷视科技亏损额度达到惊人的52亿元。

AI芯片独角兽寒武纪2017年-2019年间实现营收分别为:784.33万元、1.17亿元、4.44亿元,归属净利润分别为:-3.81亿元、-4105万元、-11.79亿元。三年寒武纪一直亏损,累计亏损约为16亿元,营收增速远低于亏损增速。

而早在2008年上市的科大讯飞2019年财报宣布营收破百亿,净利润8.19亿。作为AI行业“老大哥”的科大讯飞在一众AI公司赔钱的情况下保持盈利,其发展脉络值得后来者去分析。

软硬兼施,双轮驱动,忧乐并存

AI产业商业化已从基于大数据做应用的1.0时代转为应用场景规模化的2.0时代。人工智能不应单独存在,立足场景,实际解决人们生活中遇到的问题才是关键,软硬件相结合才能为公司带来实际效益。

科大讯飞开启“平台+赛道”战略模式,业务分为讯飞开放平台,消费者业务和行业人工智能应用三大部分,在教育、医疗、司法、消费者等行业赛道上,实现源头技术创新和产业应用的良性互动。To B+To C双轮驱动,软硬件结合为行业和消费者带去便利的同时,也为科大讯飞带来盈利点。

To B方面,科大讯飞教育、政法、智慧城市业务等主要面向学校、政府等企业事业单位及规模较大企业,智慧医疗业务主要面向各个省市县的医院,提供辅诊服务。同时开放平台迅猛爆发,2019年度财报显示营收同比增长68.71%,毛利率同比提升了4.51%。2020年3月份科大讯飞中标合同金额达到9.2亿,同比增长91%。

To C方面,科大讯飞推出一系列针对细分领域的智能硬件,比如讯飞翻译机、讯飞智能办公本,讯飞录音笔等,在2019年都取得比较好的成绩。从科大讯飞2019年度财报看,To C业务已经逐渐成为科大讯飞的营收大头。报告期内,To C业务营收36.25亿,同比增长43.99%;毛利17.08亿,同比增长31.81%;To C业务在整体营收中占比进一步提升,达35.96%,毛利占比达36.83%。

在软硬兼施,双轮驱动的“平台+赛道”战略下,2019年科大讯飞获得百亿营收,但在2020年第一季度的财报中,首见亏损。

根据财报显示,科大讯飞录得营收14.08亿元,较2019年一季度下降28.06%;归属于上市公司股东的净利润-1.31亿元,为上市12年来首次亏损,经营现金流更是到-7.84亿元。

从一季度的亏损再去看2019年度的百亿营收,不难发现科大讯飞还存在着诸多忧虑。

1、政府补贴占比增大

在前几年的AI浪潮下,AI公司的估值水涨船高,科大讯飞更是如此。很多人觉得科大讯飞的盈利配不上它的估值,而且净利润政府补贴占很大一部分,经常被人说是靠着政府补贴活下来的公司。

2019年科大讯飞共收到政府补助6.63亿元,较2018年增加3.11亿元,增幅88.35%。其中,4.12亿计入当期损益,占净利润8.19亿元的比例超过50%。

政府补贴占比减小更符合市场的期望,科大讯飞的营收才更健康。现在政府补助已经连续两年占科大讯飞净利润的比重超过50%,自身造血能力不强的话,企业发展也不会长远。比如在新能源汽车补贴减少下销量持续减少的比亚迪,在疫情冲击下成了最大的口罩制造厂。

2.现金流管理问题

2019年科大讯飞营收100.79亿,但其中有应收账款50.87亿元,占营收比重的56%,也就是说营收百亿,一半没有到账。

这和科大讯飞的业务结构不无关系,对接政府、国企比较多,应收账款通常半年时间才能拿到。因为科大讯飞的业务季节性特征,前三季度经营性现金流为负是其常见的情况。但由于今年疫情原因,政府和企业面临一定的财政压力,应收账款也会遭受不同程度的延期。延期的应收账款挤占了科大讯飞的现金流,而科大讯飞还要做好应对坏账的准备。

2020年第一季度现金流为-7.84亿元,比去年同期-5.34亿元增加-46.73%。根据会计财务弹性分析准则,如果现金流量净额为负,则企业经营出现问题,若连续几个时期没有好转迹象,则必将出现财务危机。

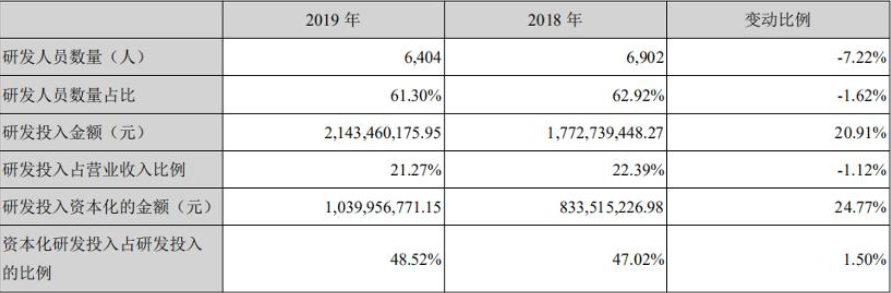

3.研发问题

科大讯飞是一家人工智能上市公司,研发投入金额上升完全没有问题,毕竟科学技术是第一生产力。

可是资本化研发投入占研发投入的比例一直升高。根据相关要求,一个项目研究接近尾声才能符合资本化条件,而将研发投入资本化为无形财产,最大的好处就是利润报表好看。比如乐视网,连续三年60%左右资本化研发投入,这个比例是不正常的。

2019年科大讯飞资本化研发投入占比48.52%,2018年47.02%,增高1.5%。过高的资本化研发投入增加了科大讯飞的无形资产,百亿营收的利润报表掺杂了太多“粉饰太平”。

波土顿咨询公司( BCG ) 2019年发布的《中国互联网经济白皮书2.0》的数据显示,中国AI人才数量稀少,总数在5万人左右,仅为美国的十七分之一。

在这个大谈AI的时代,互联网头部企业纷纷转型,“All in AI”。各个企业争抢人才还来不及,科大讯飞的研发人员人数却一年时间减少498人。科大讯飞总裁刘庆峰提到,2020年不会大规模招聘,会控制住人员数量。但是吸引人才才能够保证技术的核心竞争力。

去伪存真,共克“利”冰

AI行业经历了前几年的融资热潮后,泡沫化十分严重,甚至部分投机创业者在PPT上加上“AI”就能获得大量融资。而在过去的一年,AI商业模式由1.0转向2.0,各个企业在技术革新的同时纷纷寻求场景落地,AI行业的发展从“云端”转向“实地”。

《2019年人工智能产业白皮书》中数据显示,我国目前的AI产业规模正在逐步的扩大增速要高于全球平均水平。截止至2019年6月,国内的人工智能企业数量达到2939家左右,排行全球第二。2018年我国的人工智能市场规模已经达到415.5亿元,在2015年-2018年间复合平均增长率达到54.6%。在2020年,预计我国人工智能市场规模将会达到990亿元。

2019年的资本寒冬促进了AI行业的去泡沫化,2020年巨大的市场规模将促进AI行业健康化。

AI行业竞争的是技术,企业竞争的是盈利能力。以技术为壁垒高筑墙,以落地场景为盈利点广积粮,才能做到缓称王。整个AI行业会经历一场大洗牌,留下有技术实力,盈利能力强的企业。

5月始,宏景智驾、超星未来获数千万元融资,云从科技获18亿元融资,1达观数据或2.7亿元融资。一系列的融资动作让我们再次看到了AI行业对资本的吸引,科大讯飞百亿营收让我们看到AI行业的市场潜能,行业在逐渐回暖。

而如何消融“盈利难”这颗“冰刺”是整个AI行业共同面临的问题。在下一阶段,AI从业者们要共同思考摸索出AI企业健康的生存模式,才能在新阳下蓬勃发展。

去伪存真,共克“利”冰。

(文章来源:蓝莓财经)