Tik Tok 事件发酵至今已经有些时日了,这个时候写一篇文章应该也算不上是蹭热点,我还是挺想分析一下这个事件背后的逻辑和影响,哪怕 Tik Tok 被禁这事儿本就没什么逻辑。

中国互联网产品出海这么多年,现象级的文化输出只有 Tik Tok 一个。数据分析平台 Sensor Tower 数据显示,2020 年 Q1 TikTok 下载量达到 3.15 亿次,创下全球任意一款 App 的单季下载纪录,也刷新了它自己在 2018 年第四季度创下的 2.057 亿次世界纪录,环比大增近 60%。

Tik Tok 的成功也带动了字节跳动估值的水涨船高,而这一切在今天看来似乎遇到了蓝星最强国家的不可抗力。本文不会试图分析 Tik Tok 可能的应对之法,我没有教张一鸣做产品的本事。我想聊聊中国互联网出海被禁的原因和下一个扩张方向。

从云巨头的数据中心布局说起

云计算的兴起,根源上是互联网企业一以贯穿的降本增效需求。从传统 IT 时代一路走来的互联网企业深知基础设施层的花费有多大,光是 IOE 设备每年的费用都生生拖垮了许多早期互联网企业。那个年代,没有自己的机房,没有自己的一套从开发、测试、部署到运维的 IT 团队,互联网是做不下去的。

而今天,从 IaaS、PaaS 到 SaaS,每一种不同的云服务都能满足企业多样的需求。你不再需要自建数据中心,只需按使用弹性计费,省去了诸多基础设施建设、维护的成本,可以把重心专注在业务逻辑层,做出更加便捷、高效的产品。

当前的公有云市场,已经形成一个“3A 格局”:AWS 一家为大,微软 Azure 和阿里云不分伯仲,谷歌 GCP 发展不及预期。而在国内市场,阿里云已经占据半壁江山,腾讯云涨势迅猛,反倒是 AWS、Azure 和 GCP 等国外云巨头市场份额寥寥。

IDC 报告分析称,2019 年全球公有云市场支出达 2290 亿美元,而在 2023 年这个数字可能超过 5000 亿元。细分这个大盘,北美地区占据了超一半的市场份额,西欧占据 20%,中国虽然增速最快但起点太小,除此以外拉美地区的增速也相当迅猛。

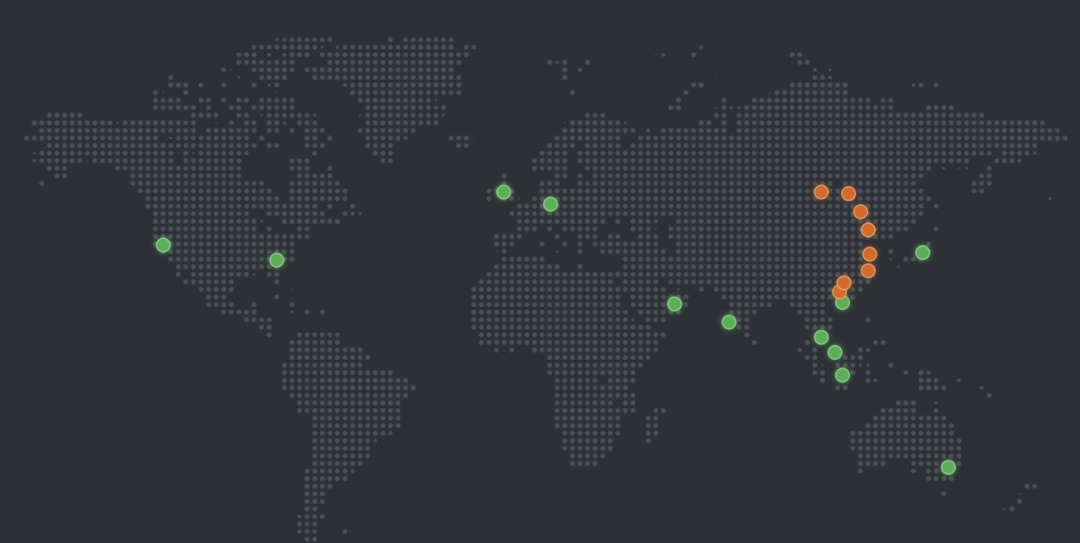

从以上数据可以看出,北美地区是最值钱的公有云市场,却也是中国云厂商最难竞争的区域。下面放出国外云巨头 AWS、Azure 与国内云巨头阿里云、腾讯云的全球数据中心位置对比,可以发现很多有意思的现象。

国外巨头中,AWS、Azure 在北美地区的数据中心部署都相当密集。谷歌 GCP 我这里没有放出来,它在北美地区部署的数据中心同样相当密集。对比之下,阿里云、腾讯云在北美地区的数据中心数量相形见绌。阿里云、腾讯云的数据中心主要聚焦于国内,辐射至亚太地区,在西欧和拉美地区的数据中心数量都比较少。腾讯云的数据中心部署图上还有一个比较有意思的图标是海外合作基础设施,这可能是存在较大水分的一个位置,合作运营还是共同拥有?谁主谁次?说不清楚。

在北美与中国以外的市场中,云巨头们数据中心部署的方向也揭示了他们接下来的发展重心:AWS 将去往西欧(米兰区域已开,西班牙即将推出),Azure 将去往拉美(墨西哥)、中东(以色列、卡塔尔),阿里云、腾讯云并未标注未来规划的数据中心位置。

你可能会认为,云计算已经是一个红海市场,巨头们捉对厮杀,国内实力较弱的云厂商已经倒闭了一轮,连苏宁、美团也关闭了自己的云业务。但其实,云计算仍旧处于一个增量市场,甚至利润最高、市场规模最大的北美市场同样如此。阿里云、腾讯云们不是不想去北美市场分一杯羹,是因为他们早早就遇到了与 Tik Tok 一样的困境——“信任”问题。

建立信任——出海企业的最大难题

2015 年,阿里云先后在美国建立了 2 个数据中心,这是阿里云在北美市场扩张最快的时间段。阿里云当时对美国市场的重视程度相当高,马云也曾在 2017 年喊出为美国创造一百万个岗位的口号。2020 年,5 年过去了,阿里云在北美市场的数据中心数量,仍旧是最初的 2 个。

事实上从 2018 年以后,阿里云在北美地区的扩张就已经几近停滞。这背后的原因错综复杂,有的说阿里云在北美地区数据中心较少,不具备与本土云巨头竞争的实力;有的说与阿里云北美团队的销售机制有关;有的说阿里云不具备像国内一样的开发者基础。但达成共识的一点是:阿里云无法在北美地区建立信任,而信任是企业使用云服务的前提。

中国出海的企业都遇到过“信任”问题,数据归属问题一直是掣肘科技公司海外扩张的一个坎。Tik Tok 也不是第一次被封禁,2019 年 4 月,TikTok 曾遭到印度市场长达三周的封杀,理由是其或导致该国未成年人受到色情和其他不良内容影响。

在自查自纠以后,Tik Tok 删除了 600 多万条违反其使用条款和社区规则的视频,获得了重新上架的许可。当时 Tik Tok 在印度的月活就已高达 1.2 亿,占其全球总月活数据的 20%。

为了打消信任危机,字节跳动的应对方式是什么呢?

宣布投资 1 亿美元在印度建立数据中心。印度政府正在拟定一个数据保护法以加强信息安全,字节跳动选择在印度建立数据中心,希望此举被印度政府视为一个友好姿态。

事实上,对于具有大量海外用户的企业而言,在所在国建立数据中心是规避敏感问题的一大良方。在中国也不例外,苹果的 iCloud 服务就是由云上贵州运营的。

但在北美市场,一个单纯的数据中心显然不能打发大打信息安全牌的美国。Tik Tok 发展如此成功,我想也有一部分应该归功于字节跳动建立起来的国际化的团队。今年 5 月份,Tik Tok 还把 CEO 换成了前迪士尼高级副总裁凯文·梅耶尔,一个国际化的团队显然更能在文化多样性和适应性上做出更多成果。

但国际化的管理、运营都只是表面,Tik Tok 本质上仍旧是中方资本。从当前愈演愈烈的脱钩倾向也不难看出,所谓的信息安全更像是一种“小六到底吃了几碗粉”的死局,你有没有重视信息安全不重要,没有你对我很重要。

又一次下南洋时代的开启?

2020 年堪称史上最魔幻的一年,很多世界运转的客观规律、市场经济模式突然间就不适用了。去年我曾写过一篇《印度手机市场的诸神之战》,在这个全球第二大手机市场下,中国品牌神仙打架,抢下的份额都是三星的。而今天在印度市场,小米已经打出了“Made In India”的招牌保命了。

经济全球化确实是大背景,然而超大市场下的贸易保护主义却也无可指摘,毕竟谁也不愿意做这个全球化市场下的低端供应链环节。印度政府有没有做好的实力另说,但三哥扶持本土企业的决心已经十分明显:本土手机厂商、本土短视频应用、本土 5G 运营商,要的就是原汁原味的咖喱。

细数当前几大市场区域:北美、拉美、中国、印度、西欧、东南亚、非洲,可供中国互联网企业开拓的区域几乎只剩下了东南亚。北美:听说你姓中?拉美:知道我是谁家后花园不?西欧:搅屎棍都跟美国混;印度:干了这碗恒河水我们还能是朋友;非洲:人口倒是多,配套基础设施差得更多。

这么一排除下来,只有东南亚了。文化上与中国更相近,地理上离“真理”更近,人口、市场规模都相当可观,中国也有悠久的下南洋历史。

事实上,中国企业在东南亚的布局、投资已经持续了好几年。阿里、腾讯两大巨头在国内的全面竞争延伸到了国外,你收购 Lazada,我入股 Shopee,电商领域正面刚。数据中心方面,阿里云、腾讯云也先后在东南亚明珠新加坡建立数据中心。

以新加坡为例,最近几年新加坡的独角兽企业,背后都是中国资本。阿里 10 亿美元收购 Lazada 以后,再添 10 亿获取了超过 81% 的股份将话语权牢牢控制在手。前文提到的电商 Shopee,最大股东也是腾讯。外卖出行软件 Grab,资方是软银和滴滴。这三者,都在中国建立了各自的研发中心。

当意识形态成为全球交流合作的先导条件时,脱钩也就不可避免。不同民族、不同文化的理解门槛远高于在网络世界敲键盘的难度。有人说,开源是一种促进信任的方式。但起码在最近两年看来,我没有看到开源在面对国家机构的铁拳面前有表现出怎样的帮助。

虽然从云的角度看中国仍旧是增量市场,但从整体看中国互联网已经是一个存量市场,想做增量就只能对外扩张。目前来看,东南亚是一个相对而言比较好的选择。

你觉得呢?