诞生于上世纪末的BAT,是中国互联网发展的时代符号,也被视作互联网创业者面前的“三座大山”。现在看来,至少有一座不再那么高不可攀了,另外两座也面临新生代互联网小巨头的步步紧逼。

作为中国互联网时代的一个符号, BAT过去分别收获了在搜索、电商、社交领域的最大红利,也拥有自己的“护城河”。但随着整个互联网行业裂变,新的商业模式的演变,BAT三巨头阵营已经或正在被颠覆,他们的“革命者”都有谁?

百度:市值跌出互联网第一大阵营,业务单一,缺乏增长点

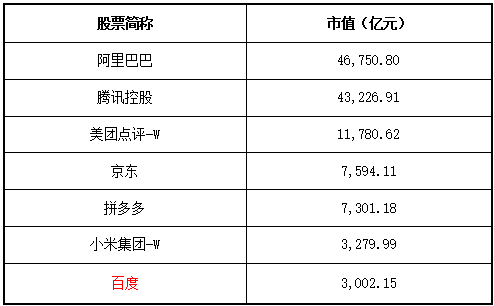

BAT阵营中,最明显的,是百度已经远远跟不上其他两家的发展脚步了。截至2020年8月10日,阿里巴巴和腾讯的市值分别为4.68万亿元和4.32万亿元,把其他互联网公司远远抛在身后。而百度的市值仅为3002.15亿元,不足阿里的1/15,也远远低于美团、京东、拼多多的市值,在中国最主要互联网上市公司中市值垫底。

图表 1:BAT及其他互联网公司市值一览

数据来源:Wind,融中财经整理;数据截至20200810

百度的市值之所以上不去,最主要的原因在于该公司的收入结构较为单一,主要收入来源仍来自于传统的搜索业务,而这项已经存在近20年的业务很难看到新的业务增长点。

换句话说,百度缺乏市值上涨的想象空间。

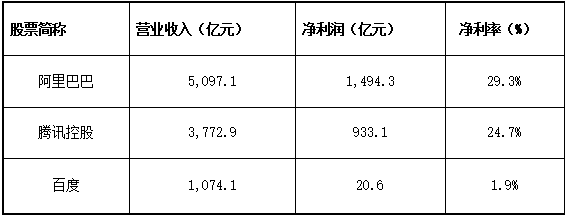

根据财报显示,2019年,百度营收为1074.1亿元人民币,其中搜索业务为780.9亿元人民币,占比为72.7%,净利润仅为20.6亿元,净利率仅为1.9%。而同期,阿里巴巴和腾讯的营收分别为5097.1亿元和3772.9亿元,净利润分别为1494.3亿元和933.1亿元,净利率高达29.3%和24.7%。

图表 2:BAT重要财务指标一览

数据来源:Wind,融中财经整理;数据为2019年年报

百度创始人李彦宏当然很清楚这一切,2013年便招募AI领域顶级专家在硅谷成立人工智能实验室,而在目前已经到了商业化的阶段。但人工智能是一个高投入慢产出的领域。2020年Q1,尽管小度智能音箱逆势增长,市场增幅全球第一,稳坐中国智能音箱市场出货量冠军宝座,但补贴的力度也不小。而在其他更广泛的人工智能应用领域,百度仍需要时间去探索和尝试。

谁会是百度搜索业务外的下一个增长点?信息流、短视频还是人工智能?目前仍有待时间的检验。然而,无论信息流还是短视频,仍面临头条这类强劲的竞争对手,AI还需要更多场景落地和商业变现,对于看重盈利能力的华尔街来说,似乎不太容易找到百度上涨的理由 。

不只是百度,伴随着人口红利消失,焦虑的科技巨头们都已经到了不得不变的时候了。最先对外释放改革信号的腾讯开始拥抱产业互联网,阿里巴巴也迎来组织架构调整,在新零售战略基础上推出商业操作系统。

未来,BAT们的想象空间,来自于如信息流、人工智能、产业互联网等带来的商业化前景,但随着美团、头条等新生代互联网小巨头的演变,BAT们面临着不小的压挑战。

腾讯:与字节跳动的流量争夺日趋白热化

腾讯与字节跳动的竞争已有数年了,从腾讯新闻与今日头条,到微信与多闪、微视与抖音,字节跳动与腾讯之间流量大战短兵交接,甚至对簿公堂。

从2018年开始,腾讯与字节跳动多次因为旗下产品产生纷争。腾讯系与头条系产品的属性重叠是其主要原因之一,更为重要的是随着移动互联网进入到下半场,人口红利所带来的流量逐渐枯竭,获客成本不断提升。

据QuestMobile2020移动互联网全景生态报告,截至今年4月底,抖音月活人数已达5.11亿,微信的月活人数达9.45亿,与2018年4月对比,微信增长度不高,抖音月活则是翻倍增长。

此外,两家公司各自的优势业务,也面临着即将触达行业的天花板。为了获取更多的流量,开拓其它业务成为两家公司共同的选择,于是不可避免的因为新拓展的业务展开了竞争。所以在两家互联网巨头的扩张路上,头腾大战时有发生。

在短视频这一流量富矿中,字节跳动先后推出了西瓜视频、抖音短视频、火山小视频等应用。2020 年 1 月,抖音官方宣布日活跃用户破4亿;收入端,市场预估抖音 2019 年收入超 500 亿。无论从用户流量端还是广告收入端,抖音都是当之无愧的短视频第一平台。

腾讯虽然一直想要在短视频中打开局面,但是一直以来的结果并不能让其满意。包括微视在内,腾讯曾陆续推出了16款短视频软件,这16款产品即使背靠着腾讯这个流量大户,最终的结果还是以扑街告终。

不过,虽然QQ曾在客户端顶栏开放微视入口,腾讯视频独播的综艺节目中也带给了微视大量的曝光机会,微信也在朋友圈的拍摄菜单中加入了“用微视拍摄”的限时推广入口,可以直接跳转微视进行视频拍摄,但是并没有达到预期的效果。

除了游戏之外,字节跳动还在疯狂的扩展自己的产品矩阵的种类。其先后在网络文学、漫画、影视、音乐等领域进行发力,借助字节跳动在搜索和算法推荐的优势,选择无边界扩张,最大化夺取用户注意力以制造新的盈利点。

在这些字节跳动新选择的行业中,有不少依然将会面对腾讯的竞争。例如头条系的番茄小说立足于网络文学,但是腾讯旗下的阅文早已是行业内的巨无霸。双方仍然会在这些新的领域展开新的竞争,未来可能会有更多的法律诉讼出现。

移动端时代,腾讯与字节跳动各占鳌头,以微信和抖音为主阵地,分别通过社交软件和短视频平台争夺日活用户及用户时长。

当智能汽车将来成为替代智能手机的主要移动互联入口,当下进入车联网赛道就成了互联网巨头为保障其未来流量池不干涸而进行的必要的修渠引流工作。

与百度阿里投入大量人力物力研发底层技术不同,字节跳动与腾讯切入车联网的路径大体相同,不碰硬件,从软件角度将移动端应用生态搬上车。

这意味着,字节跳动与腾讯要想抢占未来车机端流量,首先要用原有的高流量应用撬动车联网装机份额。

争夺车机端应用,或将成为头腾流量大战的另一个阵地。

阿里巴巴:社区流量有劲敌,电商上演“三国杀”

互联网老大哥阿里巴巴的业务较多,除了与腾讯在支付领域的竞争外,也遭到了来自新生代互联网小巨头的直接挑战,如在本地生活流量方面,面临着美团的直面竞争;在老牌业务电商方面,受到京东、甚至最近几年起来的拼多多的挑战。

社区流量领域:视美团为劲敌

阿里巴巴在本地生活这条路上,终究绕不过一个难缠的对手,那就是美团点评。

阿里和美团的战火起于外卖。2018年4月,阿里巴巴联合蚂蚁金服以95亿美元对饿了么完成全资收购,张勇称之为“从新零售走向新消费的重大进展”。他认为,其战略意义在于,作为本地生活服务的最高频应用之一,外卖服务是本地生活的重要切入点。

紧接着,“夏季战役”打响,时任饿了么CEO的王磊表示,要在两个月内斥资数十亿元提升本地生活服务平台能力。此外,他还提出了争夺50%市场份额的中短期目标。现在看来,这更像是一个激励士气的常规动作。

不久后,阿里巴巴成立由饿了么与口碑合并组成的本地生活服务公司,强力改造是为了更好地突破。2019年1月,饿了么与口碑推出以数字化升级和降低服务费率为核心的商家扶持政策,未来一年赋能100万本地生活服务商家实现数字化升级,为100万商家新上线连接互联网,推动100万新就业。这“三个100万”已提前完成,王磊也对饿了么和口碑的融合很满意,将其形容为“一支能征善战的本地生活军团”。

不过,无论多么能征善战,那个50%的目标依然未能达成。2019年4月,阿里本地生活服务公司的竞争策略变成了下沉——快速开拓三四线城市,而这恰恰是美团的起点。

阿里巴巴投入无上限的前提在于,下沉正是整个集团商业生态的方向,本地生活服务相当于其中一个关键抓手,毕竟争取增量要比耕耘存量容易,尤其是高频次的本地生活服务领域。

双11后,阿里本地生活服务公司提出“新服务”战略,阿里本地生活商业操作系统随之发布,以帮助商家实现服务数字化、门店数字化和营销数字化。对于落后电商的本地生活服务领域,数字化的空间太大了,有资源、有流量、有入口的阿里巴巴自然不会错过。

今年以来,尽管在疫情影响之下,美团餐饮外卖及到店酒旅两大业务面临严重承压,但美团点评的股价却节节攀升,从今年年初的103.5港币一直上升到最高时候的229.2港币,今年以来的股价涨幅超过110%。

抛开疫情,美团近年来的业务获得持续发展:2019年Q2,美团经调整净利润14.9亿元,转负为正,首次实现整体盈利;2019年Q3继续保持整体盈利,餐饮外卖和到店酒旅业务营收同比增长均接近40%,新业务营收达57亿元,且效率有所改善。

更重要的是市场份额。据Trustdata统计,2019年第三季度,美团外卖市场份额由去年同期的60.1%提升至65.8%,竞争优势进一步得到稳固。其中,下沉市场功不可没,极光大数据发布的《2019外卖行业下沉市场分析报告》显示,下沉市场中首选美团外卖的用户占比达73.7%,首选饿了么的用户占比为24.0%。

在王兴眼里,用户从亚马逊和淘宝上购买商品,但它们只作为实物电商平台存在,美团是服务电商平台,出售的是服务。不过,随着美团入局生鲜电商、试水服装零售配送,与阿里巴巴的布局重合越来越多,双方全面对标在所难免。

然而,用户依然是双方必争之地,而且难度只会更高。正如某市场人士认为,“很难改变市场份额,这不是花钱的问题,存在长期的路径依赖,用户迁移成本非常高,重要的是心智和习惯的培养。可能补贴时期出现用户增长,不再补贴就流失掉了。

从阿里的角度看,美团或许还不足以形成致命危机,但其威胁已然存在,绝不能掉以轻心。

电商领域:阿里巴巴和拼多多、京东上演“三国杀”

随着中国疫情缓解和经济复苏,三大电商阿里巴巴、拼多多、京东都在近日发布了2020年第一季度的财报。整体看下来,三家业绩都超出了此前悲观的市场预期,拼多多的用户和营收增长表现尤其突出。

阿里巴巴2020年Q1的业绩受疫情影响较大:营业收入1143.1亿元,同比增长 22%;经营利润为71.31 亿元,同比下降 19%;经调整EBITDA同比增长1%至 254.40 亿元。

拼多多烧钱换增长获得6亿用户。拼多多还在增长的路上一路狂奔。这一季度,在平台的销售与市场推广费用达到72.97亿元的刺激下,拼多多用户数同比增长超过40%,迈进了“6”亿时代。

拼多多2020年Q1实现营收65.41亿元,同比增长44%;归属于普通股股东的净亏损为41.2亿元,亏损同比扩大119%;非通用会计准则下,拼多多2020年第一季度净亏损依然高达31.70亿元。

受物流利好,京东基本保持住了营收增长势头,但净利润下滑。京东第一季度营收为1462亿元人民币,同比增长20.7%;归属普通股股东的净利润为10.7亿元,相比之下去年同期为73亿元人民币;非通用会计准则下,归属普通股股东的净利润为30亿元,去年同期为33亿元。

从业绩上来看,阿里本季度的财报虽与往年相比不可同日而语,但营收和净利润依然遥遥领先;京东单季度营收超过阿里,但净利润仍有近10倍差距;拼多多则在用户上对阿里和京东有了进一步赶超,但营收规模与两位“前浪”还有数量级的差距,净亏损也仍然不断扩大,还难言商业模式的健康和成熟。

电商的流量、用户的争夺是各大电商的必争之地,随着拼多多这条“鲶鱼”不惜成本补贴和推广的搅局,电商的竞争更趋白热化。

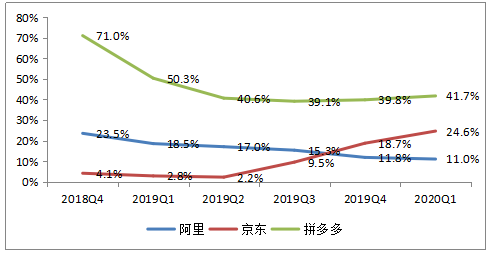

在年度活跃用户数的增长方面,唯一呈现增长放缓态势的是阿里巴巴。京东由于在疫情期间物流表现突出,老用户回流加速,沉睡用户被唤醒,新用户的主动访问和主动购物也在提升,其年度活跃用户数同比增长24.6%,创下近几个季度的最高水平;拼多多则在保持原有高速增长的基础上略有提升。

图表 3:阿里、京东、拼多多年度活跃用户数增速对比

数据来源:公司财报,融中财经整理

当前,拼多多面临的下一个战场正是“品牌商家”,熟悉拼多多的人已然发现,不少熟悉的日化、美妆、服饰品牌已经入驻,随着战略注资国美,众多电器品牌将快速揽入怀中。

而这些正是京东、天猫的腹地,在不久的将来,会不会出现“三选一”事件也未可知。

不过,和京东的仓储物流的优势,金融系统的建立,京东到家等新零售业务相比,拼多多都还尚有很大差距;就不用提阿里巴巴的新零售布局、阿里云基础建设等等。

现金流方面,截至一季度末,拼多多账上现金及现金等价物和短期投资合计 426亿元(不含受限资金),宣称还将继续“百亿补贴”下去。同期,阿里巴巴和京东的货币资金分别为3305 亿元和45.3亿元。

“弹药物资”很充足,电商““三国杀”也许才刚刚启幕。

写在最后

世界上唯一不变的就是变化。所谓的颠覆者,是革命者,要把传统的自然秩序给打破。创新者被新的创新者逆袭了,是历史的规律。也许,在不远的未来,互联网格局会看到巨大的变化,会有新的巨头的崛起,会有行业巨头的兴衰。