文 | 锌刻度,作者 | 陈邓新,编辑 | 孟会缘

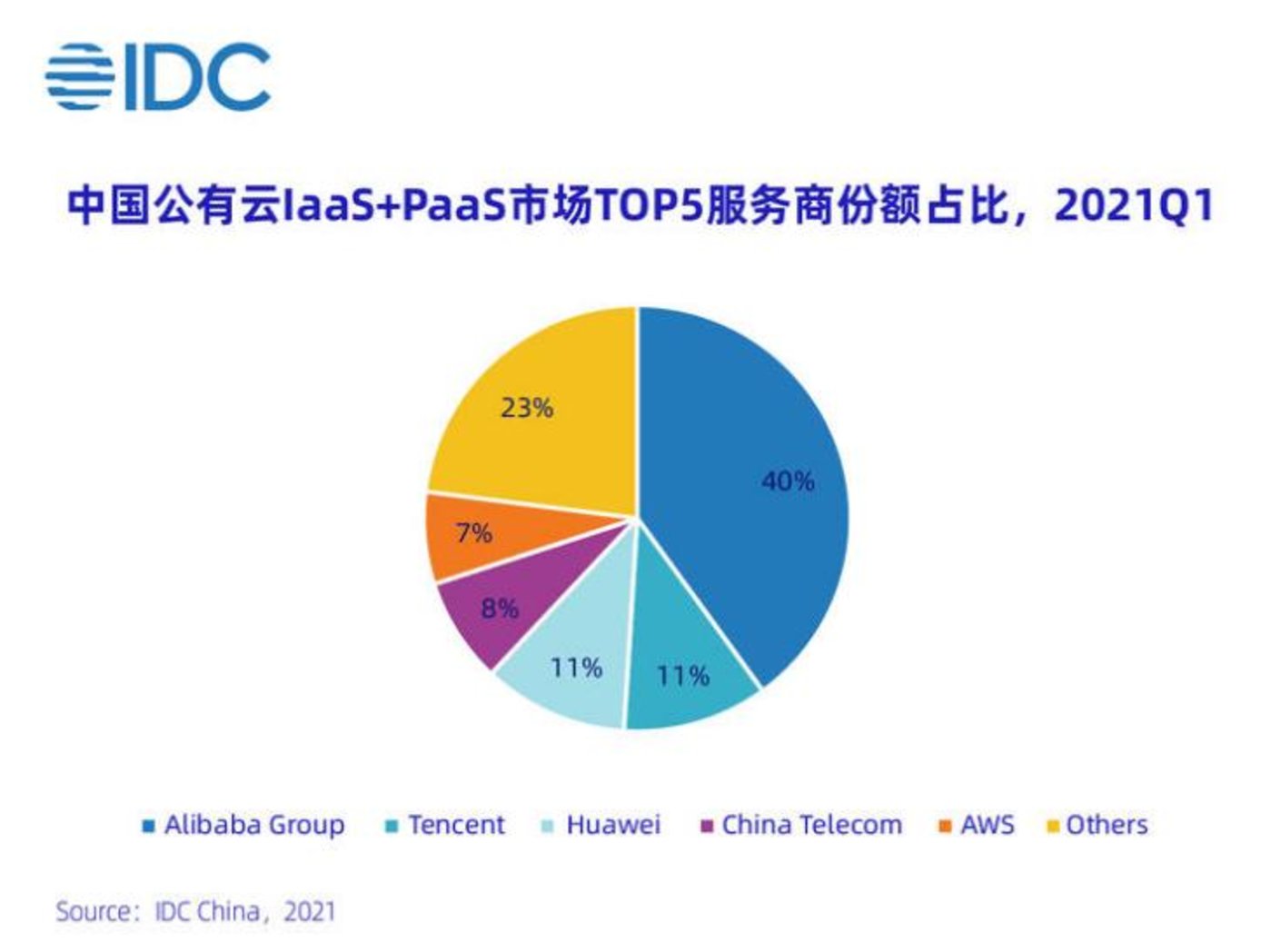

谁都没有想到,云计算也受到双减的影响。 2021年7月24日,《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》发布,要求持续规范校外培训,上半年炙手可热的在线教育,面临“风停了”的危机。 双减之下,云计算赛道有了微妙的变化。 在阿里巴巴的财报电话会议上,高盛分析师询问“对于下一个季度的展望”,阿里巴巴CFO武卫坦承,“未来云服务可能出现一些坎坷,比如来自在线教育类客户可能受到影响”。 那么,整改教培行业,云计算将何去何从? 事实上,外界对云计算可能受到的影响看法不一。 一种声音认为,实际影响不大,更多的是在心理层面。 一名互联网观察人士告诉锌刻度:“要回答这个问题,首先要弄明白在线教育类客户对阿里云业绩的具体贡献有多少,财报没有这个详细数据。那反过来看,财报表示互联网、金融和零售行业的收入强劲增长,推动阿里云第二季季度营收增长,而该季度教培还没有正式整改,可见在线教育或并非阿里云的重要增长点。” 上述互联网观察人士进一步表示,在线教育的支出涉及营销费用、教学资源、系统开发定制以及云服务等,云服务的占比并不高。 另外,“云”是一个互联网基础需求,一个行业的起伏改变不了其长期发展的趋势。 一种声音认为,影响是实质性的,不能完全无视。 一名私募人士告诉锌刻度:“说实话,这之前大家的共识是广告业首当其冲,毕竟在线教育恐不再烧钱投广告了,如果阿里云不披露谁也想不到会影响到云计算行业。从阿里云的预期管理来看,影响肯定是存在的,不然也不需要告知投资者了。” 据艾媒咨询发布的《2020中国在线教育行业创新趋势研究报告》显示,2019年中国在线教育市场规模为4041亿元,预计2020年市场规模将达4858亿元,增速为20.2%。 数据来源:艾媒咨询 显而易见,这是重量级的千亿赛道。 眼下,在线教育面临业务量缩减、生存空间缩小的难题。 譬如,VIPKID依托阿里云在国内与海外两地节点之间建立高速通道,在最高达3.5万课程实时并发的环境下,网络延时少于200ms,同时让完课率提升到了99.5%,而官方宣布2021年8月7日起,不再售卖涉境外外教的新课包;8月9日起,不再对老用户开放涉境外外教的课程续费。 于是,止损成为行业的共识,在线教育对云计算的需求自然也面临塌方式的下滑,这意味着为在线教育提供服务的云计算公司或可能都会受到冲击。 实事求是地看,头部云计算公司的“安全垫”较厚。 以阿里巴巴为例,其2021年第二季度财报显示,该季度阿里云的营业收入为160.51亿元,去年同期为124.37亿元,同比增长29%,在总营业收入的占比为7.8%;净利润为3.4亿元,实现了连续三个季度盈利,之前两个季度的净利润分别为2400万元、3.08亿。 这么来看,2021年原本将成为阿里云盈利的分水岭。 而2021年7月7日,阿里巴巴CEO张勇在《董事会主席兼首席执行官致股东的信》中表示:“作为阿里巴巴面向未来的第二增长曲线,阿里云去年销售额已突破600亿元人民币,同比增长50%,继续在市场上保持领先地位。” 由此可见,阿里云肩负了何等重任。 那么,阿里云亟需补上在线教育双减可能带来的空缺,从而维系盈利持续增长的趋势不变,向资本市场证明其商业价值。 对此,华泰证券分析师告诉锌刻度:“在线教育方面,国家政策面的变化,具有长期性,影响深远。如若营收增速下滑这个趋势持续下去,净利润就很难说了。” 这意味着,阿里云要做更大的努力才行。 尽管阿里云虽然在海内外依然能打,当下却面临营收增长疲软的问题:营收同比增速从巅峰期的103%下滑至29%,更为关键的是第一次出现了环比减少,即2021年第二季度的营业收入比第一季度的少了0.71亿元,为何如此? 据IDC 发布的2021年第一季度中国公有云市场数据显示,阿里云排名第一,市场份额为40%;腾讯云、华为云分别位列第二、三名,市场份额均为11%。 阿里云排名第一 追赶者与阿里云的差距虽然巨大,但崛起速度仍值得警惕。 这其中,最为高调的当属华为云,2017年成立之初定下“三年干掉阿里,跻身世界云五强”的目标,令外界瞠目结舌。 如今来看,华为把云计算想简单了。 不过,随着巨头们的持续发力,云计算“内卷”越来越严重,也是不争的事实,哪怕领跑的阿里云也未能幸免。 此外,To G一直是云计算竞争高地,阿里云在To G领域的布局颇深,譬如阿里云城市大脑已在40座城市落地,累计形成500多个应用场景。 然而,如今To G业务承压。 据《华尔街日报》报道,受到强监管影响,阿里云短期难以获得To G的新合约,甚至连邀约相关客户开会都有困难。 也就是说,阿里云亟需改变营收增长疲软的势头,海外市场或是一个突破口,毕竟云计算天然契合全球化。 阿里云智能国际事业部总经理袁千表示:“阿里云从2014年出海,过去几年,我们在海外市场有24个地域75个可用区,覆盖非常广。最近几年,我们在海外市场的业绩增长也非常好,规模在三年增长了10倍。” 多家调研机构的排名都显示,阿里云仅次于亚马逊AWS、微软Azure,位列全球第三,这意味着全球云计算赛道呈现“3A”较量的格局。 亚马逊与微软的实力不容小觑。 亚马逊作为全球第一家切入赛道的公司,先发优势明显,底蕴深厚,提供的云服务齐全成为其标识,譬如针对频繁读写的热数据提供SSD storage存储服务、针对备份的冷数据据提供Glacier存储服务、针对正常数据提供S3存储服,而不少同行仅提供1~2种服务。 微软下场较晚,但凭借Azure与原有产品线无缝融合,围绕微软庞大的用户群体做文章,完成从单一卖产品到云生态体系的转型,更为关键的是拿下全球最大的开源代码社区GitHub。 GitHub活跃用户地域分布 有业内人士告诉锌刻度,GitHub最大的价值不再于共享的免费代码,而是超5600万的程序员用户群体:“用哪家云服务平台,公司领导有决定权,但更为关键的建议权在程序员手中,特别是非IT公司,还不是程序员建议用什么就用什么。” 不可否认,亚马逊与微软是阿里云出海的“两座大山”。 2021年第二季度,亚马逊AWS的营业收入为148.09亿美元,同比增长37%;微软智能云部门的营收为173.75亿美元,同比增长30%。 从体量来看,差距肉眼可见。 不过,阿里云在这场持久的较量中仍握有筹码:聚焦主战场,寻求差异化竞争。 一方面,越来越多的中国公司选择攻略海外,对云计算的海外需求也会越来越多,自然倾向于熟门熟路、可与国内业务无缝连接与同步的平台。 另外一方面,东南亚由于经济、文化等因素,与中国市场有着高度的相似性与关联性,国内云计算平台对本土化的理解更为深刻。 据Gartner数据显示,印尼、菲律宾、泰国等的云计算市场增速为60%左右,成为全球云计算市场增速最快的地区。 总而言之,在线教育遭遇“黑天鹅”,对云计算行业的冲击不可谓不大,然而行业也仍有突破口,这意味着机遇与挑战并存。 云计算,亟需穿越迷雾。乐观者看多,悲观者看空

内卷加剧,增速承压

“3A”较量,未来何处是主战场?