2022年后半,随着游戏渗透率逐渐趋于饱和,因此移动游戏市场也进入了存量竞争阶段,在“兵不血刃”的竞争中,已上市的头部企业和还未上市的企业之间的“互博”一直是行业内关注的重点。

就在前几日,伽马数据发布了《2022年非上市游戏企业竞争力报告》(以下简称“报告”),在报告中梳理了2022年上半年我国非上市企业发展的基本情况以及其竞争力评估,并列举了多家在当前游戏市场中颇具竞争优势的企业。点击链接查看完整报告

以下,扬帆出海将针对该报告进行更为细致的解读,挖掘出更具潜力的游戏产品赛道,洞悉未来游戏的研运新方向。

游戏生命力的保障——长线运营

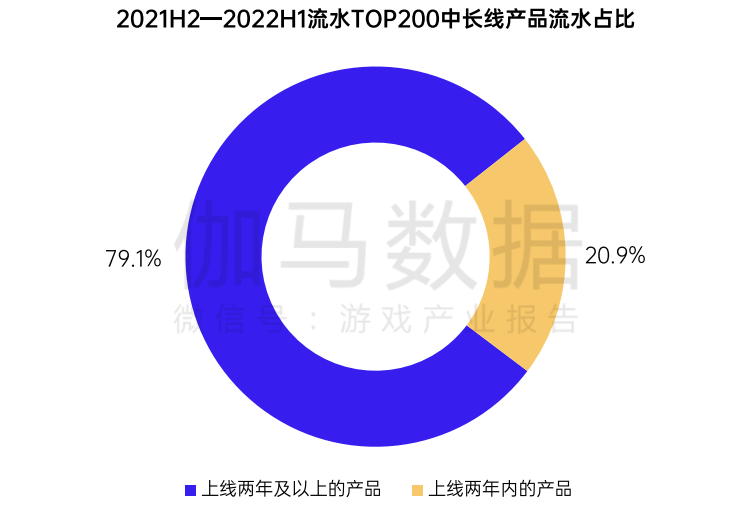

在游戏进入存量市场的大背景下,长线运营产品俨然成为了各大企业竞争的要点。根据报告显示,自2019H1-2022H1,在非上市企业的产品流水中,运营时间为三年及以上产品的流水占比达55.29%,在2021年7月-2022年6月期间内流水TOP200产品中,运营时间在2年以上的产品流水占比达79.1%,显示出了游戏产品流水向长线运营产品聚集的现象。

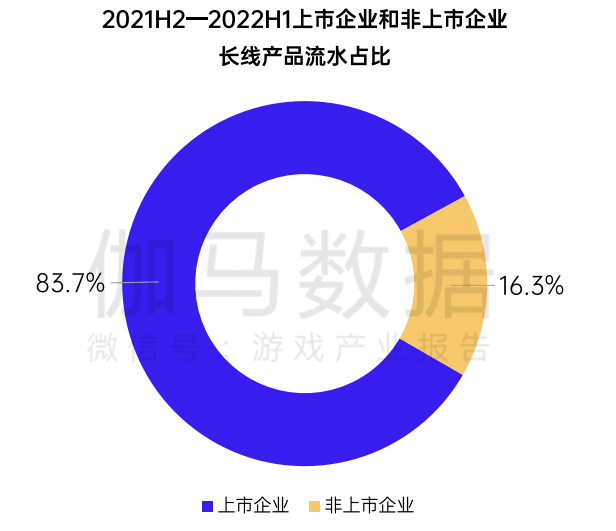

而在上线两年及以上的长线产品流水中,非上市企业流水占比仅为16.3%,上市企业流水则高达83.7%。而造成非上市企业流水占比低的原因,一方面是非上市游戏企业规模、资金的限制,以及缺少成熟的长线运营经验;另一方面则是由于部分非上市游戏企业虽具备长线运营实力,但其产品上线时间不足两年,因此未体现在数据中。

就当下全球游戏市场发展来看,非上市企业要想抢占更多的市场,打造爆款产品和长期保持稳定的流水收入都要两手抓,才能在长线运营中突破上市企业的“围剿”。

在长线运营能力方面,评分较高的为途游游戏,自2019年来,途游游戏率先尝试了小游戏领域,其推出的《胡莱三国》达到了日流水近200万,累计新增过亿的好成绩,也迈出了其转型的第一步。

在休闲领域中,其捕鱼游戏以及斗地主游戏自不必说,始终是捕鱼和棋牌类赛道的头部产品。除此之外,途游通过不断地创新和玩法融合,推出了《Word Connect》《Word Relax》等多个爆款游戏,其中《Word Connect》曾进入42个国家&地区TOP10,更登顶多个欧洲国家免费榜。

不过最令人惊讶的,当属其2020年推出的重度挂机卡牌游戏《Magnum Quest》,这款游戏研发时间超过1年,上线后在多个地区双端排行榜中都榜上有名。可以说,这部产品的推出是途游打造长线运营矩阵的重要一步。

随后,在今年6月,其推出的《远征启示录》又是一次新的尝试,魔幻题材的策略卡牌+Roguelike玩法给卡牌游戏注入了新鲜血液,也证明了途游在多玩法类型产品上的研发能力。

小游戏、休闲、重度卡牌,途游的产品矩阵始终在不断完善,而截至目前,无论是休闲游戏也好,重度游戏也罢,都在凭借着不断的内容更新和版本迭代维持着长久的生命力。

想要破圈,还得走精品化路线

一如途游所选择的道路那样,如若非上市游戏企业想要依靠新品突围,仅仅做出“微创新”已经很难形成差异化的竞争了。因此拓展新赛道,扩充产品研发布局,走精品研发路线,才能够不断为自身注入新的活力。

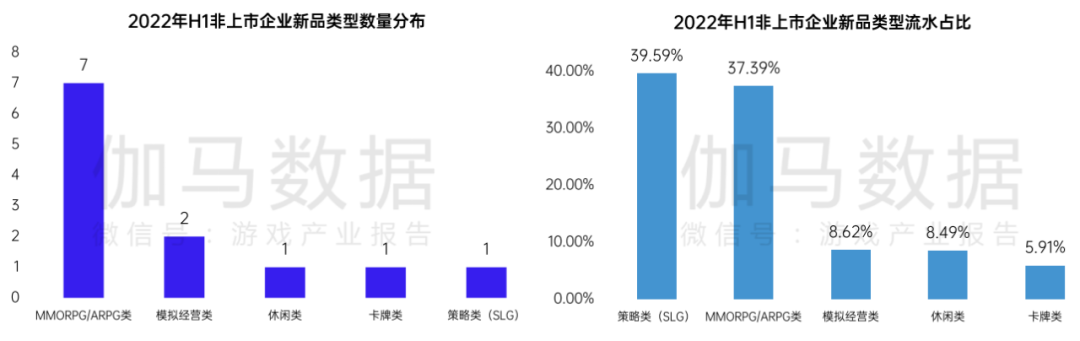

报告显示,2022年,非上市游戏企业新品玩法类型较为丰富,覆盖了MMORPG/ARPG、模拟经营、休闲、卡牌以及策略等多个类型,其中MMORPG类型新品数量最多,但ARPG类型产品的流水表现却优于MMORPG。

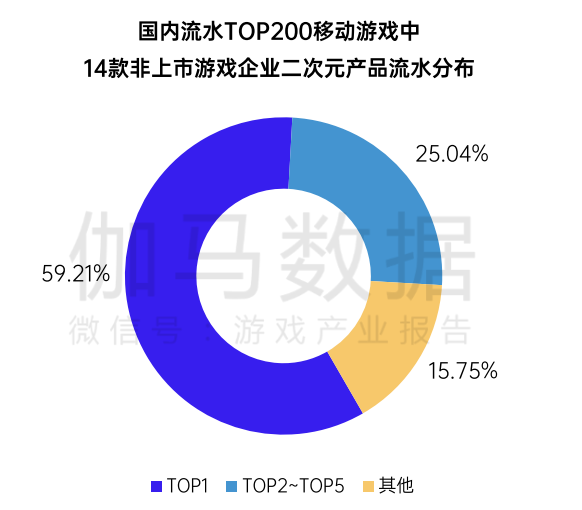

除此之外,二次元赛道的头部效应十分明显,根据伽马数据,非上市游戏企业共有14款游戏进入2022年1-6月国内移动游戏流水TOP200,其中流水TOP1的游戏产品流水占据了总流水的59.21%。

而二次元赛道也涌现出了很多值得期待的新品,如米哈游的《绝区零》、鹰角游戏的《明日方舟:终末地》、库洛游戏的《鸣潮》等这些在研产品,仅凭预告和测试阶段的亮眼表现,便掳获了全球玩家的“芳心”。

此外,正在将业务范围拓展到电子商务的贪玩游戏,也在探索游戏与电商结合的新方向:今年1月,贪玩游戏在其年会上正式宣布品牌升级为“中旭未来”,公布了卡牌、传奇等诸多自研项目,以及对MMO、SLG乃至元宇宙的投资布局。

一方面,贪玩对传奇品类游戏赛道已有的游戏仍加大宣发力度,并尝试将新玩法融入传奇中,其运营两年以上的《原始传奇》、《蓝月传奇》等营收和活跃用户相比去年表现仍然稳定;同时选择与核心用户相近的MMORPG、SLG以及塔防等赛道,通过题材创新来进行新的探索。如其发行的星战题材SLG手游《星际战舰-策略战争制霸银河》,迈出了向星际探索的一步。

另一最值得关注的,则是其宣布了将聚焦于高交互性+高自由度战术竞技推出的Party Game,在此过程中,贪玩将尝试NFT技术与推出艺术潮玩产品,进一步打通面向Z世代的元宇宙。不过在去年9月,贪玩就已经推出了自创的潮玩品牌“Bro Kooli”,并获得了年轻群体的欢迎,因此可以想见,潮玩将会是其迈向元宇宙的关键一步。

开拓新赛道的尽头是IP化

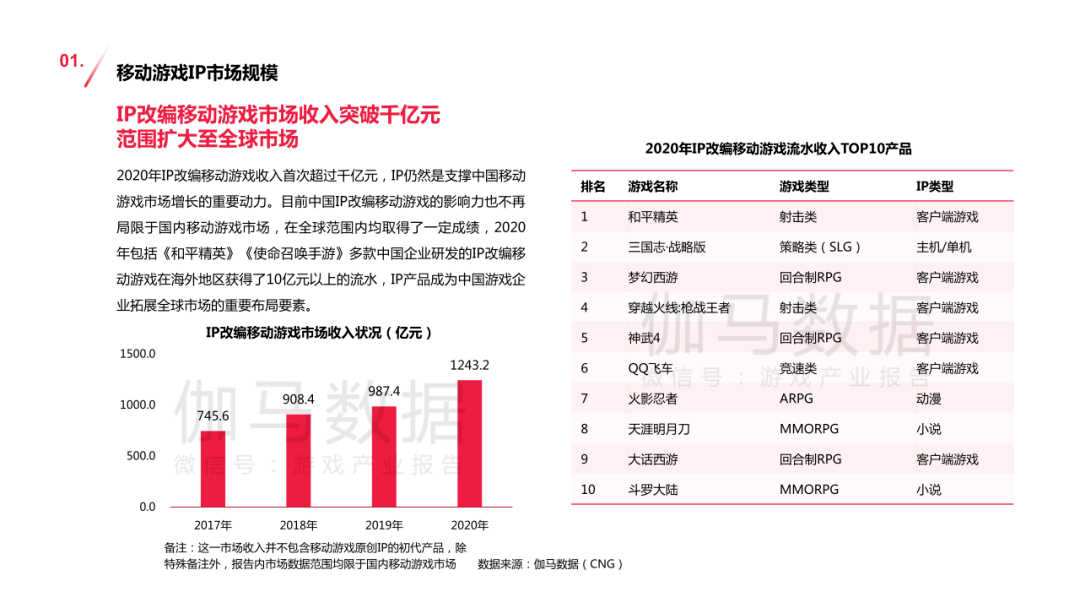

根据伽马数据此前发布的《2020-2021移动游戏IP市场发展报告》,2018年-2020年国内IP改编移动游戏市场收入状况从908.4亿元上升至987.4亿元,增长率为8.7%;而到2020年这一数字上升至1243.2亿元,增长率达到了25.9%。诸多数据都在证明IP是支撑中国移动游戏市场增长的重要动力,不论上市企业或非上市企业,何种品类,何种玩法,殊途同归,其尽头都是IP化。

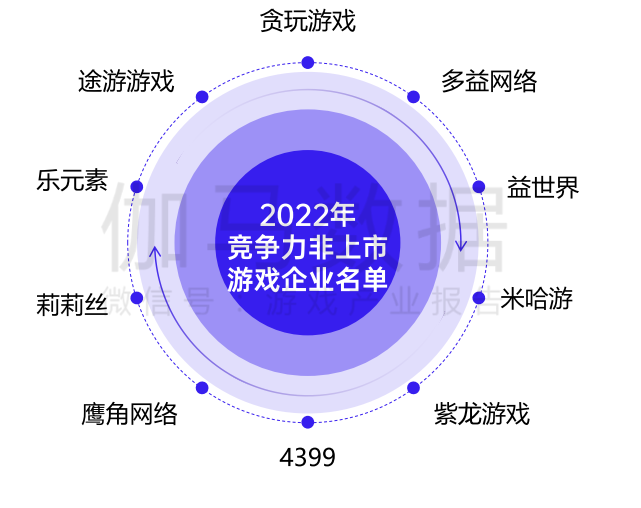

在本次报告来看,2022年非上市游戏企业竞争力名单中的10个企业,均有其自身强大的IP做支撑,如米哈游的《原神》、紫龙游戏的《梦幻模拟战》、乐元素“消消乐萌萌团“IP《开心消消乐》、4399《文明与征服》以及多益网络经典IP“神武”、“梦想世界”等等,都已经形成了文化品牌标识,积累了大量核心用户。

这些IP游戏的出现,使得非上市游戏企业在存量市场中拥有了更多的话语权,但需要注意的是,能否还原IP特点,并打造出与之相匹配的优质玩法和特色内容,是每一个IP游戏破圈的关键要素。

可以预见的是,未来一段时间内,IP仍然会是非上市游戏企业的关注重点,手握更多IP资源的非上市游戏企业,将会在全球游戏市场中占有更多的发展先机。