耳朵经济护城河有多高

如今,在高度数字化与日益快节奏的比特时代,怀着“社恐”情绪的人们正趋于原子化。对于他们而言,只有沉浸于视频或音频塑造出的虚拟世界,才能缓解些许的孤独与焦虑。

哪里有需求,哪里就有生意。过去十年,为争夺眼球注意力,BAT、哔哩哔哩、字节跳动、快手等互联网公司在长视频、中视频、短视频三个细分领域中激战不断。

相比来看,耳朵经济赛道则显得颇为平静。期间,由于没有巨头入场,加之喜马拉雅、荔枝FM、蜻蜓FM三家独角兽公司实行差异化竞争策略,所以整个行业几乎没有出现大规模的战事。

不过,面对一块未被充分挖掘的“金矿”,资本只会迟到,但永远不会缺席。

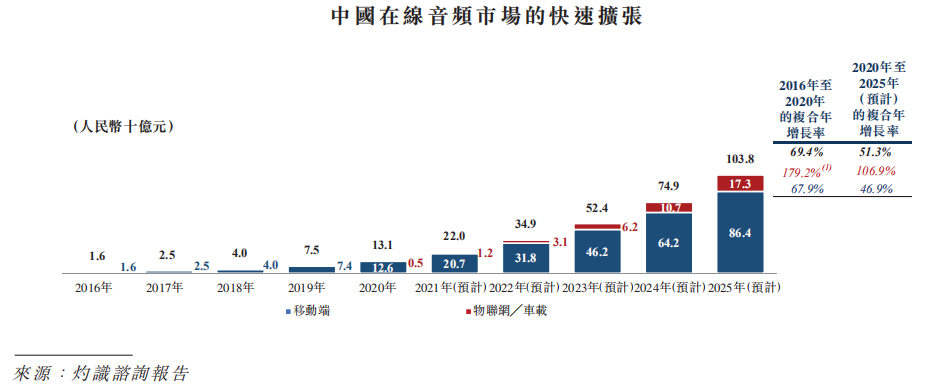

正如喜马拉雅创始人余建军在接受媒体采访时说的,“我们的眼睛已经被利用过度了,但是耳朵是空着,没人照顾它。”CIC调研数据也显示,截至2020年底,国内在线音频渗透率仅为16.1%。但预计到2025年,市场规模将增长至1038亿元。

嗅到新机遇的互联网巨头们蜂拥而入。据报道,去年6月,字节跳动依托番茄读书推出了番茄畅听APP。9月,网易云音乐上线了“声之剧场”内容板块。年底,腾讯也上线了微信听书APP。

或许是感受到了竞争的压力,近期,喜马拉雅在撤销美股IPO仅仅4天后,又选择转战港交所。其IPO招股书显示,公司计划将IPO募资用于丰富内容库、继续激励内容创作者在平台创作优质内容,加大研发投入、提升AI及大数据能力,以及潜在的战略收购等。

显然,各方势力都在重金押注、积极进行军备竞赛,一轮洗牌出清之战即将爆发。

1 余建军的“声”意经

在长达三十余年的中国互联网发展史上,优秀创业者们总是不约而同地遵循着群像崛起定律,2012年正是一个神奇的年份。

那一年年初,程维望着北京的雪与滴滴后台不断增长的订单,眼睛放出了亮光。与此同时,张一鸣辞去九九房CEO职务,携算法推荐技术创建了字节跳动。同年,王兴率领的美团成功从“千团大战”中脱颖而出,踏上了巨头之路。

激荡的浪潮之下,福建人余建军也决定开启新的创业征程。此前,他曾先后创立杰图软件、街景地图项目城市吧、那里世界等项目,但均以失败或被收购的结局告终。

好在余建军是一个喜欢自嗨的人,他在笔记本上写下“梦未竟,心不死”六个字后,重新思考设想了教育培训、视频、音频、直播等四、五个新创业方向,并最终锁定音频领域。

余建军在接受采访时回忆道,“当时我看到移动互联是大势所趋,而音频是与互联网高度关联性的一个领域,最适合移动互联场景的需求。”

在他看来,信息传播渠道方面,相对于视频而言,声音的确是一个更便捷接收信息的传播媒介。另外,声音获取知识的综合成本也更低。

CIC发布的研报显示,中国在线音频市场收入已从2016年的16亿元增长至2020的131亿元,CAGR高达69.4%,未来商业化潜力巨大。

不过,行业中早已有人察觉到了用户的新需求。在余建军创建喜马拉雅之前,在线音频平台蜻蜓FM已经上线运营,其凭借内容标签点播模式占据了一席之地。

为实现差异化的错位竞争,喜马拉雅入局的第一步棋就是发力内容端,即找来声音有特色的、内容有干货的优质主播,并根据用户使用习惯进行AI算法推荐。

随后,2016年,余建军又惊讶地发现吴晓波频道在喜马拉雅上每期的播放量几乎是爱奇艺平台上的四到五倍。基于此,他提出,视频是天然的娱乐媒体,而音频则是天然的知识媒体。

顺着这一思路,喜马拉雅一方面加速了融资步伐以抢先争夺优质版权。公开数据显示,截至IPO前,喜马拉雅共进行了7轮融资,投资机构包括小米科技、高盛集团、阅文等。

另一方面开始向C端用户推出知识付费服务,以实现商业化变现以及为PGC、UGC等创作者提供稳定收入。

资料来源:IPO招股书

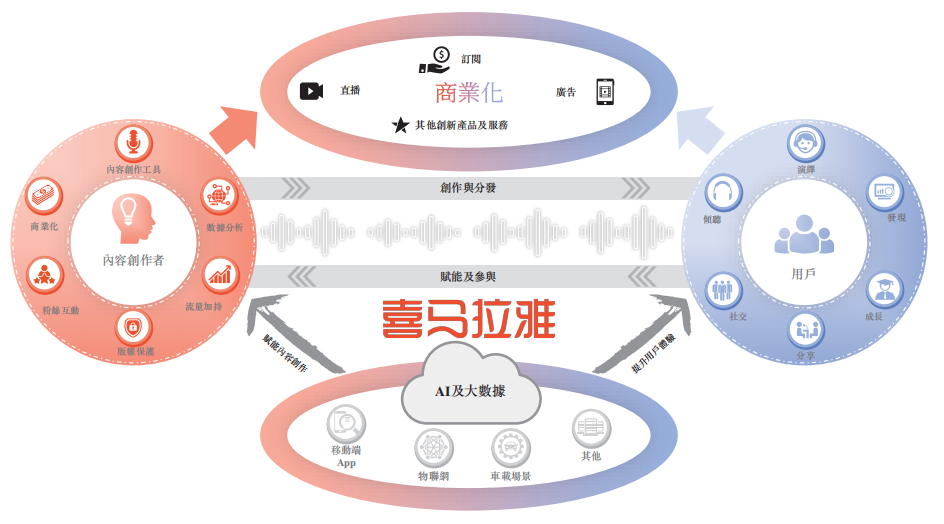

回到行业视角,从产业链结构来看,在线音频平台一面连接创作者,一方面连接用户。而这就要求平台首先要在供给端掌控足够多的优质声音资源,如此才能在下游持续满足用户的多元化、个性化需求。

于是,喜马拉雅提出要搭建声音生态,即创建一个“声音宇宙”。目前,IPO招股书显示,其战略已颇有成效,喜马拉雅已拥有中国最丰富的音频内容生态体系。

截至2021年6月30日,喜马拉雅拥有超过2.9亿条音频内容,对应总内容时长约为21亿分钟,其中包括PGC、PUGC及UGC,广泛涵盖了个人成长、历史人文、亲子情感、商业财经以及娱乐内容等98个品类的音频内容。

被优质的声音内容资源所吸引,用户也持纷纷涌入。同期,喜马拉雅平台的平均总月活跃用户数量约2.62亿,其中包括移动端平均月活跃用户1.11亿、物联网及其他开放平台服务平均月活跃用户1.51亿,移动端应用程序的日均活跃用户收听时长达到146分钟,付费率约为12.8%。

2 喜马拉雅对垒荔枝FM

作为即将登陆资本市场的新股,免不了要与已上市的同业进行业绩、估值对比。

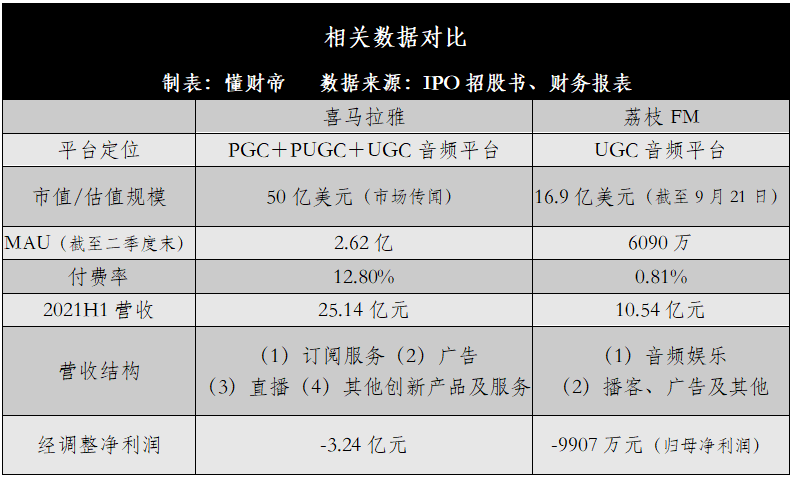

公开资料显示,荔枝FM于2020年1月在美国纳斯达克挂牌上市,成为中国“在线音频”第一股。

但其股价表现并不尽如人意,截至9月21日美股收盘,荔枝FM总市值仅为1.69亿美元,约合人民币10.96亿元。而据市场传闻,喜马拉雅最新估值约为50亿美元,约合人民币323.57亿元。

估值的巨大差异主要来源于用户规模与营收之间的差距。用户数据方面,据二季度财报,荔枝移动端月活跃用户为6090万,移动端平均月付费用户为49.44万,付费率约为0.81%。

另外,据第三方数据检测机构比达数据发布的资料,截至今年第一季度蜻蜓FM月活为6004.2万。据此来看,两大平台用户规模均远低于喜马拉雅。

在业绩数据方面,2021H1,喜马拉雅实现营收25.14亿元,同比增长55.5%。同期,荔枝FM营收增速也较为迅猛,同比增长46.19%至10.54亿元。

从营收结构来看,喜马拉雅主营业务包括:(1)订阅服务(2)广告(3)直播(4)其他创新产品及服务,四大业务占总收入比分别为54.6%、24.5%、16%、4.9%。

对比来看,荔枝FM主营业务包括(1)音频娱乐(2)播客、广告及其他,两项业务占总营收比分别为99.06%、0.94%,营收结构较为集中。

值得注意的是,目前,喜马拉雅与荔枝FM均处于严重亏损状态。今年上半年,喜马拉雅亏损高达68.66亿元,经调整净亏损为3.24亿元。同期,荔枝FM归母净亏损为9907万元。

综合来看,虽然,喜马拉雅商业基本盘领先于同业,但就短期盈利能力看,这并不意味着其上市后就能得到投资者与资本市场的青睐,其还需要接受时间的考验。

3 耳朵经济启航

CIC研报显示,2020年美国移动在线音频月活跃用户数的渗透率为46.5%,同期中国仅为16.1%。

按照14亿人口计算,这意味着,中国至少还有11.75亿人的耳朵处于“闲置状态”,而这其中无疑隐藏着巨大的商业蓝海。

另一个关键因素是,政策法规也在持续规范在线音频行业的发展。去年,《中华人民共和国著作权法(2020年修订版)》已规定,有关部门应重视对音频作品著作权的保护,并对线上及线下知识产权侵权行为施加更严厉的处罚。

对此,懂财帝认为,行业格局的发展将会是强者恒强,拥有海量优质版权资源的喜马拉雅将会拥有一定的护城河优势。

据IPO招股书,截至报告期末,喜马拉雅已与中国出版集团、中信出版集团、上海世纪出版集团、作家出版集团、北京磨铁、阅文集团等国内众多知名线下线上出版机构结成了深度战略合作伙伴,拥有市场上70%畅销书的有声版权、85%网络文学的有声改编权、6600余个英文原版畅销有声书。

另外,在用户触达渠道上,喜马拉雅与同业相比也占据了一定的先机。目前,喜马拉雅已经通过下游的智能硬件分发覆盖了3000万车载、穿戴、音响智能设备用户,包括阿里、华为、小米、海尔、宝马、福特、比亚迪等超过2000家品牌接入了喜马拉雅的海量声音内容。

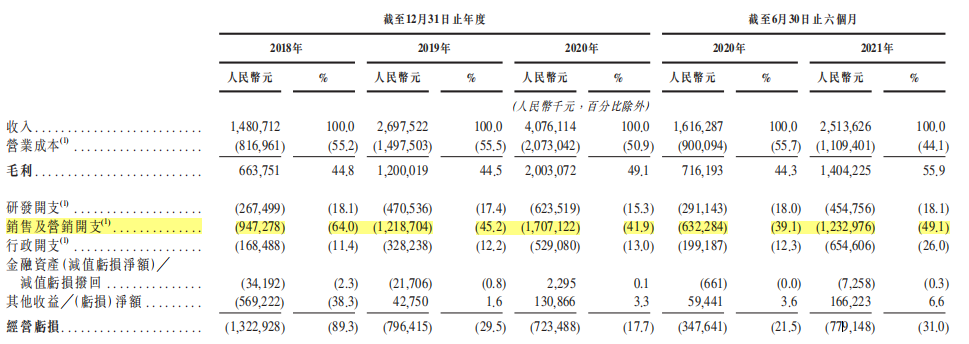

不过,在财务方面喜马拉雅也面临着许多隐忧。其中,最大的困难就在于业绩巨额亏损,以及营销费用高企。

招股书显示,2021上半年,喜马拉雅销售及营销开支高达12.33亿元,占总营收比为49.1%。而前三年,喜马拉雅营销费用占比一直在40%以上。这是因为喜马拉雅没有自己的流量池,只能从外部购买流量,也就是花钱买用户。

对此,相关行业人士表示,“资本不可能一直投入,要维持扩张态势上市已是必然。”

另外,喜马拉雅还存在着一些法律合规问题。如此前发布的《网络安全审查办法》要求掌握超过100万用户个人信息的运营者赴国外上市,必须向网络安全审查办公室申报网络安全审查,且在申报材料中应提供拟提交的IPO材料。

对此,喜马拉雅在IPO招股书中写道,该要求是否适用于赴香港上市的公司尚未清晰。

内容版权方面,喜马拉雅存在着一定的漏洞。2018年、2019年和2020年期间,喜马拉雅由于平台内容被指控侵犯第三方版权而被提起诉讼,分别造成损失240万元、630万元和4030万元。

据上述因素来看,再加上字节跳动、腾讯、网易云等互联网巨头的入局,未来,喜马拉雅要成为声音世界最高的山峰,其发展之路仍然漫长。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

本文来自微信公众号 “懂财帝”(ID:znfinance),作者:唐潮,36氪经授权发布。